Đã có kỳ vọng làn sóng IPO sẽ mang lại 'hàng mới' cho các rổ chỉ số quốc tế khi nâng hạng. Tuy nhiên danh sách 32 mã được FTSE gợi ý lại không ghi nhận nhóm mới IPO, từ đó đặt ra câu hỏi: tiêu chuẩn đang quá khắt khe, hay thị trường chưa đủ chín?

Đã có kỳ vọng làn sóng IPO sẽ mang lại 'hàng mới' cho các rổ chỉ số quốc tế khi nâng hạng. Tuy nhiên danh sách 32 mã được FTSE gợi ý lại không ghi nhận nhóm mới IPO, từ đó đặt ra câu hỏi: tiêu chuẩn đang quá khắt khe, hay thị trường chưa đủ chín?

Các mã mới IPO như TCX, VPX, VCK, HPA, GEL chưa góp mặt trong danh sách gợi ý của FTSE - Ảnh: HỮU HẠNH

Danh sách FTSE thay đổi, nhưng vắng bóng cổ phiếu IPO

Theo danh sách được FTSE gợi ý kỳ rà soát tháng 3-2026, có tổng cộng 32 cổ phiếu Việt Nam đáp ứng các tiêu chí sàng lọc của bộ chỉ số FTSE Global All Cap.

So với kỳ trước, danh mục ghi nhận một số thay đổi đáng chú ý với 5 gương mặt mới là BID, FPT, NVL, GEE, BSR. Trong đó BIDV (BID) được xếp vào nhóm vốn hóa lớn (Large Cap), trong khi FPT được đưa vào nhóm vốn hóa trung bình (Mid Cap).

Ở chiều ngược lại, một số cổ phiếu như Novaland (NVL), GELEX Electric (GEE) hay Lọc hóa dầu Bình Sơn (BSR) được xếp vào nhóm vốn hóa nhỏ (Small Cap).

Trong khi đó Petrolimex (PLX) - từng có tên trong danh sách trước đó - đã không còn xuất hiện trong kỳ cập nhật này.

Những thay đổi này của FTSE trong mỗi kỳ đánh giá cũng thể hiện việc theo sát các dữ liệu của thị trường chứng khoán Việt.

Tuy nhiên điểm gây chú ý hơn cả lại nằm ở chỗ: không có bất kỳ cổ phiếu IPO nào trong giai đoạn cuối 2025 - đầu 2026 góp mặt trong danh sách.

Việc "vắng bóng" hoàn toàn các mã mới khiến nhiều nhà đầu tư đặt câu hỏi: phải chăng FTSE đang quá khắt khe với cổ phiếu IPO, hay chính các doanh nghiệp Việt Nam chưa đáp ứng được chuẩn mực quốc tế?

Fast Entry - cánh cửa mở nhưng hẹp cho cổ phiếu mới

Trên thực tế, so với trước đây, FTSE đã có những điều chỉnh theo hướng cởi mở hơn với cổ phiếu IPO thông qua cơ chế Fast Entry. Nếu như trước kia, một doanh nghiệp phải chờ 2-3 quý sau niêm yết mới được đưa vào diện xem xét, thì hiện tại đã có thể được đánh giá sớm hơn.

Tuy vậy, cánh cửa này được ví như "mở nhưng rất hẹp". Theo tài liệu, một cổ phiếu IPO tại Việt Nam nếu chỉ có 5% trôi nổi thì tổng vốn hóa phải đạt mức hơn 100 tỉ USD, qua đó đảm bảo vốn hóa có thể đầu tư đạt ngưỡng 5,16 tỉ USD để được xem xét theo cơ chế "vào sớm".

Trong khi đó nếu free float trên 5%, tổng vốn hóa thị trường vẫn phải vượt ngưỡng khoảng 8,6 tỉ USD.

Sự khác biệt giữa "full market cap" (tổng vốn hóa) và "investable market cap" (vốn hóa có thể đầu tư) là 2 yếu tố then chốt. Một doanh nghiệp có thể đạt quy mô lớn về tổng thể, nhưng nếu lượng cổ phiếu thực sự lưu hành trên thị trường không đủ, các quỹ đầu tư quốc tế khó tham gia mà không ảnh hưởng đến giá.

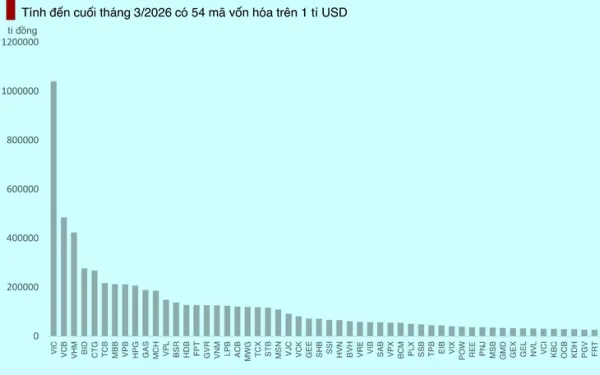

Thực tế tính đến cuối tháng 3-2026, HOSE đã có 54 mã đạt vốn hóa trên 1 tỉ USD.

Ông Nguyễn Thế Minh - Giám đốc khối nghiên cứu và phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam - cho rằng việc áp dụng cơ chế Fast Entry đã là một bước tiến so với trước đây, giúp FTSE linh hoạt hơn trong việc bổ sung "hàng mới" vào rổ chỉ số.

Tuy nhiên theo ông, điểm nghẽn lớn nhất vẫn nằm ở tỉ lệ free float. "Nhiều cổ phiếu IPO vẫn còn khá "đặc", nên dù quy mô lớn cũng khó đáp ứng tiêu chí vào rổ. Điều này khiến điều kiện trở nên ngặt nghèo hơn trong thực tế", ông Minh nhận định.

Trong dài hạn, ông Minh kỳ vọng những thay đổi linh hoạt từ cả FTSE cũng như cơ quan quản lý. Một trong những gợi mở là rút ngắn thời gian cấp margin cho cổ phiếu mới từ 6 tháng xuống còn 3 tháng, qua đó giúp cải thiện thanh khoản, tăng khả năng đáp ứng tiêu chí của các tổ chức xếp hạng.

Dòng vốn ETF sắp vào Việt Nam, nhưng danh mục vẫn chưa "chốt"

Danh sách 32 cổ phiếu hiện tại, theo FTSE, mới chỉ mang tính chất tham khảo. Danh mục chính thức sẽ được công bố vào ngày 21-8-2026, trước khi các quỹ ETF tiến hành cơ cấu.

Trong kịch bản thị trường Việt Nam được nâng hạng, các quỹ mô phỏng theo bộ chỉ số FTSE Global All Cap sẽ bắt đầu phân bổ vốn vào Việt Nam từ tháng 9-2026.

Chứng khoán ACBS lưu ý tới quỹ có quy mô lớn nhất trong nhóm này là Vanguard Total International Stock ETF, với tài sản ròng khoảng 582,28 tỉ USD.

Với tỉ trọng dự kiến khoảng 0,096%, số vốn phân bổ vào thị trường Việt Nam có thể lên tới 560,7 triệu USD. Tuy nhiên trong đợt giải ngân đầu tiên, tỉ trọng có thể bị giới hạn ở mức 10%, tương đương khoảng 56,07 triệu USD.

Tổng dòng vốn từ các quỹ ETF vào Việt Nam trong giai đoạn đầu được ước tính vào khoảng 171,37 triệu USD.

Dù vậy, danh mục cổ phiếu không cố định. Ngay cả khi một cổ phiếu đã được đưa vào rổ chỉ số, vẫn có thể bị loại ra hoặc thay đổi tỉ trọng trong các kỳ đánh giá tiếp theo.

Theo ông Nguyễn Thế Minh, việc một cổ phiếu có được đưa vào rổ hay không chỉ phụ thuộc vào nhiều yếu tố đồng thời như vốn hóa, free float và đặc biệt là "room" còn lại cho nhà đầu tư nước ngoài. Đây cũng là lý do có những cổ phiếu dù quy mô lớn, thanh khoản cao nhưng vẫn không xuất hiện trong danh sách.