ท่ามกลางโจทย์ใหญ่ทางเศรษฐกิจที่ประเทศไทยเผชิญอยู่ในปัจจุบัน ตัวเลขการขยายตัวของเศรษฐกิจที่ลดต่ำลง ความเหลื่อมล้ำทางรายได้ และความท้าทายจากการแข่งขันระดับภูมิภาค สิ่งที่ซ่อนอยู่และมักถูกพูดถึงเป็นระยะ แต่ไม่เคยแก้ได้จริง คือ “หนี้นอกระบบ” ปัญหาที่ไม่ได้กระทบเพียงระดับครัวเรือน หากแต่ยังสั่นสะเทือนโครงสร้างเศรษฐกิจโดยรวม

ข้อมูลจากการศึกษาของคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ที่ธนาคารกรุงไทยสนับสนุน สะท้อนภาพที่น่าตกใจว่าหนี้นอกระบบไม่ใช่เรื่องเล็ก ครัวเรือนไทยจำนวนมากพึ่งพาหนี้ประเภทนี้เพื่อความอยู่รอด โดยเฉพาะการทำมาหากิน ไม่ว่าจะเป็นเงินกู้ซื้อรถจักรยานยนต์ รถกระบะ หรือเงินทุนหมุนเวียนค้าขายรายย่อย หนี้เหล่านี้กลายเป็น “หลังพิง” ที่ทำให้ผู้คนยังมีแรงเดินต่อไป แต่ในอีกมุมหนึ่งกลับกลายเป็นภาระหนักที่ฉุดรั้งการพัฒนา

งานวิจัยชี้ว่าเกือบครึ่งหนึ่งของครัวเรือนไทยมีส่วนเกี่ยวข้องกับหนี้นอกระบบในรูปแบบใดรูปแบบหนึ่ง และที่น่าสนใจคือผู้กู้จำนวนไม่น้อยมีทั้งหนี้ในระบบและนอกระบบซ้อนกันไปมา ตัวเลขหนี้ครัวเรือนจึงพุ่งเกิน 100% ของจีดีพี ซึ่งทำให้เศรษฐกิจไทยอยู่ในสภาพ “โตยาก” เพราะเงินที่ควรจะนำไปลงทุนหรือใช้เพื่อการพัฒนาถูกดูดซับไปกับการชำระหนี้

เศรษฐกิจนอกระบบ ภาพสะท้อนความไม่สมบูรณ์

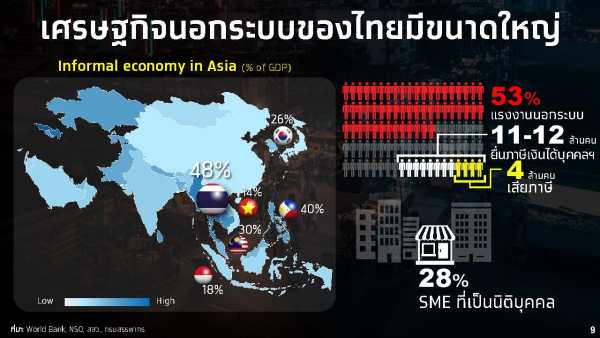

ไม่ใช่แค่หนี้ แต่ “เศรษฐกิจนอกระบบ” ทั้งหมดที่ไทยเผชิญอยู่ก็เป็นเงื่อนไขสำคัญ ข้อมูลของธนาคารโลกประเมินว่ามูลค่ากิจกรรมเศรษฐกิจนอกระบบไทยสูงถึง 48% ของจีดีพี ครึ่งหนึ่งของแรงงานอยู่นอกระบบภาษี ขณะที่ผู้ประกอบการนิติบุคคลมีเพียงหนึ่งในสี่ของผู้เล่นทั้งหมด

ผลที่ตามมาคือรัฐขาดข้อมูล ขาดเครื่องมือในการออกแบบนโยบายที่ตรงจุด ในขณะเดียวกันเศรษฐกิจนอกระบบเองก็มีข้อจำกัดมากมาย ไม่ว่าจะเป็นผลิตภาพต่ำ ความเปราะบางต่อวิกฤตธรรมชาติหรือโรคระบาด ตลอดจนความเสี่ยงด้านคอร์รัปชันและการบังคับใช้กฎหมาย

เมื่อปัญหานี้ทับซ้อนกับหนี้นอกระบบ ภาพรวมเศรษฐกิจไทยจึงยิ่งซับซ้อนและอ่อนไหว เห็นได้จากการที่เงินลงทุนจากต่างประเทศไม่เข้ามาอย่างที่ควร แม้ไทยไม่ได้ขาดสภาพคล่อง แต่เพราะระบบเศรษฐกิจ “ดูไม่มั่นคง” การพึ่งพาหนี้นอกระบบคือหนึ่งในปัจจัยที่ทำให้ผู้ลงทุนลังเล

ทำไมต้อง “ข้อมูล” ถึงจะแก้ได้จริง

หนึ่งในข้อค้นพบที่สำคัญที่สุดคือ หนี้นอกระบบอยู่ได้เพราะเจ้าหนี้มี “ข้อมูล” ของลูกหนี้มากกว่าระบบการเงินปกติ ไม่ว่าจะเป็นข้อมูลเชิงลึกในชุมชน ความสัมพันธ์ทางสังคม หรือการรู้ว่าลูกหนี้มีศักยภาพในการคืนเงินแค่ไหน

นายผยง ศรีวณิช ประธานสมาคมธนาคารไทย และกรรมการผู้จัดการใหญ่ธนาคารกรุงไทย ระบุว่า .. นี่คือบทเรียนสำคัญ—หากต้องการดึงหนี้นอกระบบเข้าสู่ระบบปกติ รากเหง้าของโจทย์ไม่ได้อยู่ที่ดอกเบี้ยเพียงอย่างเดียว แต่อยู่ที่ “การเข้าถึงข้อมูล” หากธนาคารและสถาบันการเงินสามารถพัฒนาระบบข้อมูลที่สะท้อนตัวตนของผู้กู้ได้ชัดเจน ไม่ว่าจะเป็นประวัติการชำระตรงเวลา ความสามารถในการประกอบอาชีพ หรือความพยายามในการล้มลุกคลุกคลาน ธนาคารก็จะกล้าให้กู้ และผู้กู้ก็ไม่จำเป็นต้องหันไปพึ่งเจ้าหนี้นอกระบบ

แนวทางเช่นนี้ถูกนำมาเชื่อมโยงกับการพัฒนาเทคโนโลยีทางการเงิน (FinTech) การสร้างฐานข้อมูลดิจิทัล และระบบการรับรองคุณภาพผู้ประกอบการที่ชัดเจนขึ้น ทั้งหมดนี้คือการ “ปฏิรูปข้อมูล” ซึ่งจะเป็นกุญแจสำคัญในการปลดล็อกปัญหาหนี้นอกระบบ

งานวิจัยเสนอให้ใช้ Big Data และ e-KYC เพื่อสร้าง Alternative Credit Scoring เปิดทางให้ธนาคารประเมินลูกหนี้จากข้อมูลการใช้จ่าย การสื่อสาร หรือธุรกรรมดิจิทัล ไม่จำกัดเพียงสลิปเงินเดือนหรือโฉนดที่ดิน อีกทั้งยังเสนอแนวทาง “สินเชื่อสองชั้น (Two-tier lending)” ที่ให้ธนาคารทำงานร่วมกับเจ้าหนี้ชุมชน ใช้ข้อได้เปรียบจาก “ข้อมูลเชิงสังคม” มาผสานกับระบบธนาคารเพื่อขยายโอกาสให้ลูกหนี้รายย่อย

อีกข้อเสนอคือ การออกแบบสินเชื่อรายย่อยฉุกเฉิน ดอกเบี้ยต่ำ วงเงินไม่สูง แต่พอเพียงต่อความจำเป็น เพื่อกันไม่ให้ประชาชนต้องก้าวเข้าสู่ตลาดเงินกู้นอกระบบตั้งแต่แรก

ความกล้าหาญที่สังคมไทยต้องเลือก

แต่การแก้ปัญหานี้ไม่ใช่เรื่องง่าย เพราะมันโยงใยกับความจริงหลายด้าน ทั้งความเหลื่อมล้ำ ความเปราะบาง และระบบเศรษฐกิจเงาที่รัฐแทบไม่เคยควบคุมได้ ความกล้าหาญที่ต้องเกิดขึ้นคือการยอมรับความจริง ว่าเศรษฐกิจนอกระบบและหนี้นอกระบบคือ “โครงสร้างคู่ขนาน” ที่ใหญ่มาก และไม่มีทางจัดการได้หากยังคงเพิกเฉย

ความท้าทายคือจะทำอย่างไรให้ข้อมูลที่ได้จากการศึกษา ไม่ถูกเก็บไว้เป็นรายงานบนหิ้ง แต่ถูกนำมาใช้จริง ก่อให้เกิดการออกแบบนโยบายใหม่ๆ ที่ตอบโจทย์ทั้งภาครัฐ ภาคเอกชน และที่สำคัญที่สุดคือประชาชนรายย่อยที่เป็นเจ้าของชีวิตและความฝันของตนเอง

ในฐานะธนาคารพาณิชย์ที่มีบทบาทกึ่งภาครัฐ นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ธนาคารกรุงไทย ประกาศชัดว่าจะไม่ยืนเฉยกับปัญหานี้ ความตั้งใจของกรุงไทยคือการเป็น “แบงก์ของประชาชน” ที่พร้อมสนับสนุนองค์ความรู้และผลักดันให้เกิดดัชนีหนี้นอกระบบอย่างต่อเนื่องทุกปี เพื่อให้ประเทศมีข้อมูลที่น่าเชื่อถือและใช้เป็นฐานในการตัดสินใจเชิงนโยบาย

กรุงไทยไม่เพียงต้องการเป็นผู้ปล่อยกู้ แต่ต้องการเป็น “สะพานเชื่อม” ที่ทำให้ข้อมูลจากทุกภาคส่วนถูกร้อยเรียงเข้าด้วยกัน และแปลงเป็นเครื่องมือทางการเงินที่เข้าถึงได้จริง ไม่ว่าจะเป็นเกษตรกร พ่อค้าแม่ค้าเอสเอ็มอี หรือแรงงานนอกระบบที่เป็นครึ่งหนึ่งของประเทศ

ทางออกที่ต้องเริ่มวันนี้

หนี้นอกระบบไม่ใช่ปัญหาที่จะแก้ได้ในวันเดียว แต่มันคือรากที่โยงกับความเหลื่อมล้ำ ความไม่เป็นธรรม และความไร้ประสิทธิภาพของระบบเศรษฐกิจไทย หากไม่มีความกล้าหาญพอที่จะเปิดเผยข้อมูล วิเคราะห์อย่างจริงจัง และใช้ข้อมูลนั้นให้เกิดผล ปัญหานี้ก็จะยังคงอยู่ต่อไป

ธนาคารกรุงไทยอาจไม่ใช่ผู้เล่นที่แก้ปัญหาได้ทั้งหมด แต่การลุกขึ้นมาสนับสนุนการสร้างฐานข้อมูลและผลักดันให้สังคมเห็นความจริง คือก้าวสำคัญที่จะทำให้การถกเถียงสาธารณะเดินหน้า และอาจนำไปสู่การปฏิรูปที่ประเทศรอคอย

หนี้นอกระบบจึงไม่ใช่เพียง “เรื่องเงินกู้” แต่คือกระจกสะท้อนเศรษฐกิจไทย ว่าเราจะเลือกอยู่กับความไม่ชัดเจน หรือจะกล้าลุกขึ้นสร้างระบบข้อมูลใหม่ที่ทำให้คนตัวเล็กๆ เข้าถึงโอกาสได้อย่างแท้จริง.

สมุดปกขาว : พลังความร่วมมือ ฝ่าหลุมดำเศรษฐกิจไทย

ท่ามกลางแรงกดดันจากนโยบายภาษีของสหรัฐฯ ที่กลายเป็นโจทย์ใหญ่ให้เศรษฐกิจไทยสะดุด คณะกรรมการร่วมภาคเอกชน 3 สถาบัน หรือ กกร. ซึ่งประกอบด้วย สภาอุตสาหกรรมแห่งประเทศไทย และสภาหอการค้าแห่งประเทศไทย ตัดสินใจเดินหน้าร่วมกันแบบที่ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์ ภาคเอกชนและภาคการเงินพร้อมใจกันผนึกกำลังเพื่อหาทางออก

ครั้งนี้ไม่ใช่เพียงการประชุมหารือ แต่คือการตั้งเป้าอย่างจริงจังว่าจะสร้าง “สมุดปกขาว” (White Paper) เพื่อใช้เป็นแผนแม่บทและคู่มือปฏิบัติการปรับโครงสร้างเศรษฐกิจไทยอย่างเป็นระบบ โดยมี สมาคมธนาคารไทย ทำหน้าที่ประสานเครือข่ายกับหน่วยงานสำคัญทั้ง ธนาคารแห่งประเทศไทย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ สภาพัฒน์ สำนักงานเศรษฐกิจการคลัง (สศค.) และสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) กระทรวงพาณิชย์

ทั้งหมดรวม 8 หน่วยงาน ก่อร่างกลายเป็นทีม Think Tank ระดับประเทศ เป้าหมายไม่ใช่เพียง “คิดยุทธศาสตร์” แต่ต้องลงมือทำ (Execution) ให้เกิดผลจริง

ประธานสมาคมธนาคารไทยเปิดเผยว่า มีการหารือกับสภาพัฒน์เพื่อกำหนดโจทย์สำคัญว่า “ในอีก 2 ปีข้างหน้า ประเทศไทยต้องทำอะไรบ้าง” และได้ข้อสรุปว่าจะเลือกมาเพียง 5 เรื่องหลักเท่านั้น พร้อมเดินหน้าแบบ End-to-End ตั้งแต่การออกแบบนโยบายไปจนถึงการปฏิบัติ เพื่อให้การเปลี่ยนแปลงเกิดขึ้นได้จริง

“เพราะการเมืองอาจเปลี่ยนแปลงตลอดเวลา ความเชื่อมั่นก็ผันผวนตาม แต่โครงสร้างเศรษฐกิจต้องชัดเจนและต่อเนื่อง ภาคเอกชนพร้อมจับมือกับเทคโนแครตเพื่อสร้างความยั่งยืน เราหวังว่าการเมืองจะมองเห็นคุณค่าของสิ่งนี้” — นายผยง ศรีวณิช ประธานสมาคมธนาคารไทย

สำหรับการจัดทำสมุดปกขาวครั้งนี้ มอบหมายให้ สถาบันป๋วย อึ๊งภากรณ์ เป็นศูนย์กลางในการจัดทำและสังเคราะห์ข้อเสนอ ขณะที่หน่วยงานรัฐอย่างกระทรวงการคลังและกระทรวงพาณิชย์ ก็เข้ามามีบทบาทสนับสนุนเต็มที่ โดยปลัดกระทรวงการคลังยืนยันให้การหนุนเสริมอย่างจริงจัง

สาระสำคัญของ “สมุดปกขาว” ไม่ได้อยู่ที่การเขียนรายงาน แต่คือการสร้างระบบข้อมูลที่เชื่อมโยงทุกภาคส่วน ให้สามารถวิเคราะห์ วางแผน และติดตามผลการขับเคลื่อนเศรษฐกิจได้อย่างโปร่งใสและมีทิศทางเดียวกัน

ความร่วมมือครั้งนี้สะท้อนว่า ทุกภาคส่วนต่างตระหนักแล้วว่า ปัญหาเศรษฐกิจไทยไม่อาจแก้ได้ด้วยใครคนใดคนหนึ่ง หากแต่ต้องเดินไปด้วยกันอย่างจริงจัง “สมุดปกขาว” จึงไม่ใช่แค่เอกสาร แต่คือสัญลักษณ์ของพลังความร่วมมือที่จะช่วยพาประเทศก้าวพ้นหลุมดำเศรษฐกิจ และหาหนทางใหม่ให้ประเทศไทยไปต่อ.