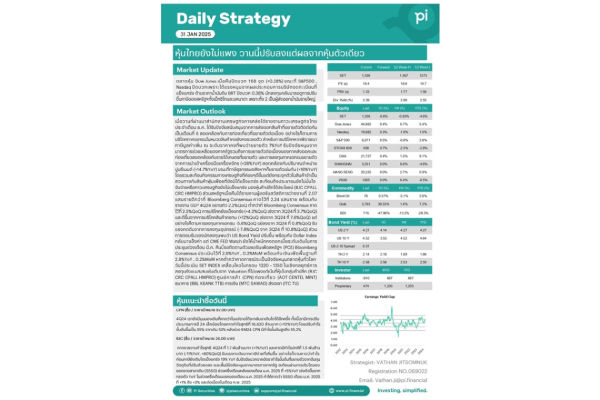

Pi Daily โดยรวมเศรษฐกิจไทยยังไม่วิกฤต ตัวเลข ธ.ค. หลายๆสัญญาณยังขยายตัว ส่วนการปรับลงวานนี้ผลจาก DELTA เป็นหลัก แต่ Valuation SET ยังไม่แพง จึงแนะสะสมเช่นเดิม คืนนี้รอติดตามเงินเฟ้อสหรัฐฯ

เมื่อวันที่ 31 ม.ค.68 บล.พาย เผยว่าตลาดหุ้น Dow Jones เมื่อคืนปิดบวก 168 จุด (+0.38%) ขณะที่ S&P500 , Nasdaq ปิดบวกเพราะได้แรงหนุนจากผลประกอบการบริษัทจดทะเบียนที่แข็งแกร่ง ด้านราคาน้ำมันดิบ BRT ปิดบวก 0.38% นักลงทุนกลับมารอดูการปรับขึ้นภาษีของสหรัฐฯทั้งเม็กซิโกและแคนาดา เพราะทั้ง 2 เป็นผู้ส่งออกน้ำมันรายใหญ่

เมื่อวานที่ผ่านมาสำนักงานเศรษฐกิจการคลังได้รายงานภาวะเศรษฐกิจไทยประจำเดือน ธ.ค. ได้รับปัจจัยสนับสนุนจากการส่งออกสินค้าที่ขยายตัวติดต่อกันเป็นเดือนที่ 6 สอดคล้องกับการท่องเที่ยวที่ขยายตัวต่อเนื่อง อย่างไรก็ตามการบริโภคภาคเอกชนในหมวดสินค้าคงยังคงชะลอตัว สำหรับการบริโภคหากพิจารณาภาษีมูลค่าเพิ่ม ณ ระดับราคาคงที่พบว่าขยายตัว 7%YoY รับปัจจัยหนุนจากมาตรการช่วยเหลือของภาครัฐรวมถึงการขยายตัวต่อเนื่องของภาคส่งออกและท่องเที่ยวสอดคล้องกับรายได้เกษตรที่ขยายตัว และการลงทุนภาคเอกชนขยายตัวจากการนำเข้าเครื่องมือเครื่องจักร (+28%YoY) สอดคล้องกับปริมาณจำหน่ายปูนซีเมนต์ (+14.7%YoY) ขณะที่ภาษีธุรกรรมอสังหาฯก็ขยายตัวเช่นกัน (+18%YoY) โดยรวมสะท้อนกิจกรรมทางเศรษฐกิจที่ค่อยๆดีขึ้นแต่ยังกระจุกตัวในสินค้าจำเป็น สวนทางกับสินค้าฟุ่มเฟือยที่ยังมิได้แข็งแกร่ง สะท้อนถึงประชาชนยังไม่มั่นใจจับจ่ายหรือภาวะเศรษฐกิจยังไม่แข็งแกร่ง มองหุ้นค้าปลีกได้ประโยชน์ (BJC CPALL CRC HMPRO) ส่วนสหรัฐฯเมื่อคืนได้รายงานผู้ขอรับสวัสดิการว่างงานที่ 2.07 แสนรายดีกว่าที่ Bloomberg Consensus คาดไว้ที่ 2.24 แสนราย พร้อมกับรายงาน GDP 4Q24 ขยายตัว 2.2%QoQ ต่ำกว่าที่ Bloomberg Consensus คาดไว้ที่ 2.5%QoQ การบริโภคยังแข็งแกร่ง (+4.2%QoQ เร่งจาก 3Q24 ที่ 3.7%QoQ) และดีขึ้นจากการบริโภคสินค้าคงทน (+12%QoQ เร่งจาก 3Q24 ที่ 7.6%QoQ)

อย่างไรก็ตามการลงทุนภาคเอกชน -5.6%QoQ แย่ลงจาก 3Q24 ที่ 0.8%QoQ รับแรงกดดันจากการลงทุนอุปกรณ์ (-7.8%QoQ จาก 3Q24 ที่ 10.8%QoQ) ส่วนการตอบรับของนักลงทุนพบว่า US Bond Yield ปรับขึ้น พร้อมกับ Dollar Index กลับมาแข็งค่า แต่ CME FED Watch ยังให้น้ำหนักคงดอกเบี้ยระดับเดิมในการประชุมช่วงเดือน มี.ค. คืนนี้รอติดตามตัวเลขเงินเฟ้อสหรัฐฯ (PCE) Bloomberg Consensus ประเมินไว้ที่ 2.6%YoY , 0.3%MoM พร้อมกับเงินเฟ้อพื้นฐานที่ 2.8%YoY , 0.2%MoM หากต่ำกว่าคาดการณ์จะเป็นปัจจัยหนุนตลาดหุ้นทั่วโลก วันนี้ประเมิน SET INDEX เคลื่อนไหวในกรอบ 1330 – 1350 ในเชิงกลยุทธ์การลงทุนยังแนะสะสมเช่นเดิมจาก Valuation ที่ไม่แพงแต่เน้นที่หุ้นในกลุ่มค้าปลีก (BJC CRC CPALL HMPRO) ศูนย์การค้า (CPN) ท่องเที่ยว (AOT CENTEL MINT) ธนาคาร (BBL KBANK TTB) การเงิน (MTC SAWAD) ส่งออก (ITC TU)

CPN (ซื้อ / ราคาเป้าหมาย 87.00 บาท)

4Q24 เรายังมีมุมมองเดิมที่คาดว่าในแง่รายได้จะกลับมาเติบโตได้อีกครั้ง ทั้งนี้เรามีการปรับประมาณการปี 24 เล็กน้อยโดยคาดกำไรสุทธิที่ 16,620 ล้านบาท (+10%YoY) โดยปรับกำไรขั้นต้นขึ้นเป็น 55% จากเดิม 52% หลังช่วง 9M24 CPN มีกำไรขั้นต้นสูงถึง 55.2%

BJC (ซื้อ / ราคาเป้าหมาย 26.00 บาท)

คาดรายงานกำไรสุทธิ 4Q24 ที่ 1.7 พันล้านบาท (+1%YoY) และคาดมีกำไรปกติที่ 1.5 พันล้านบาท (-11%YoY, +60%QoQ) รับแรงกดดันจากภาษีจ่ายที่เพิ่มขึ้น อย่างไรก็ตามคาดว่ากำไรก่อนภาษียังเติบโตแข็งแกร่ง 19% YoY รับปัจจัยบวกจากอัตรากำไรขั้นต้นที่ขยายตัวจากต้นทุนวัตถุดิบที่ปรับตัวลดลง ระยะสั้นมีปัจจัยหนุนจากมาตรการภาครัฐ สะท้อนผ่านการเติบโตของยอดขายสาขาเดิม (SSSG) ช่วงครึ่งเดือนหลังของเดือน ม.ค.2025 ที่ +5%YoY เร่งตัวขึ้นจากทรงตัว YoY ในช่วงครึ่งเดือนแรกของเดือน ม.ค. 2025 ทำให้คาดว่า SSSG เดือน ม.ค. 2025 ที่ +1% ถึง +3% และต่อเนื่องในเดือน ก.พ.2025

#บลพาย #ข่าววันนี้ #ตัวเลขเศรษฐกิจ #เงินเฟ้อ #สยามรัฐ #สยามรัฐออนไลน์