หมายเหตุ – นายยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ หรือ SCB EIC แถลง มุมมองเศรษฐกิจไทย ประจำไตรมาส 1 ปี 2568 : รับมือความท้าทายทรัมป์ 2.0 อย่างไร เมื่อไทยยังมีแผลเป็นเศรษฐกิจ เมื่อวันที่ 18 มีนาคม

จากการกลับมารับตำแหน่งสมัยที่ 2 ของ ประธานาธิบดีโดนัลด์ ทรัมป์ (นโยบายทรัมป์ 2.0) ได้เร่งให้ความไม่แน่นอนในโลกสูงขึ้น โดยนโยบายทรัมป์ 2.0 กำลังเข้ามาเปลี่ยนแปลงระเบียบโลกใหม่ โดยเฉพาะด้านการค้า การลงทุน และความสัมพันธ์ระหว่างประเทศ จะมีผลกดดันเศรษฐกิจโลกและกระทบต่อการตัดสินใจดำเนินงานของธุรกิจทั่วโลก โดย SCB EIC ประเมินว่า สหรัฐจะดำเนินนโยบายลักษณะ

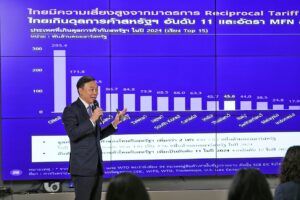

คาดการณ์ยาก พร้อมจะปรับเปลี่ยนขึ้นอยู่กับการต่อรอง ในกรณีฐานมองว่าสหรัฐจะใช้นโยบายขึ้นภาษีศุลกากรตอบโต้ (Reciprocal Tariffs) แทนนโยบาย Universal Tariffs ที่เคยหาเสียงไว้ และใช้นโยบายขึ้นภาษีนำเข้าเฉพาะสินค้าหรือบางประเทศเพิ่มเติม (Specific Tariffs) เช่น สินค้ารถยนต์ เหล็กและอะลูมิเนียม หรือสินค้าจากประเทศจีนและแคนาดา

เพราะฉะนั้น ในกรณีฐานนโยบายขึ้นภาษีนำเข้าของสหรัฐที่จะเกิดขึ้นจะทำให้อัตราภาษีนำเข้าเฉลี่ยของสหรัฐ เพิ่มขึ้นราว 11% จากอัตราเฉลี่ยเดิม ยิ่งหากประเทศคู่ค้าสหรัฐจะขึ้นภาษีนำเข้าตอบโต้ด้วยแล้ว คาดว่าสงครามการค้ารอบใหม่นี้จะกระทบเศรษฐกิจโลกรวม -1.3% และเร่งให้เงินเฟ้อโลกเพิ่ม 0.5% ในระยะปานกลาง ขณะที่เศรษฐกิจสหรัฐจะได้รับผลลบทางเศรษฐกิจสุทธิน้อยกว่า แต่เงินเฟ้อสหรัฐจะเร่งตัวสูงกว่าจากผลกระทบนโยบายขึ้นภาษีนำเข้า

SCB EIC จึงมองว่า เศรษฐกิจโลกในปีนี้ น่าจะขยายตัวชะลอลงที่ 2.6% เมื่อเทียบกับ 2.7% ในปีก่อน จากผลสงครามการค้าที่จะรุนแรงขึ้น ขณะที่ประเทศต่างๆ เริ่มออกนโยบายการกระตุ้นเศรษฐกิจช่วยลดผลกระทบจากภายนอกมากขึ้น เช่น ยุโรปและจีนวางแผนขาดดุลการคลังมากขึ้น โดยเยอรมนีมีแผนขยายกฎเกณฑ์การคลังด้านหนี้ (Debt Break) เพื่อเพิ่มงบประมาณป้องกันประเทศ พร้อมตั้งกองทุน 5 แสนล้านยูโรเพื่อลงทุนโครงสร้างพื้นฐานของรัฐตลอด 10 ปีข้างหน้า ด้านจีนวางแผนขาดดุลคลัง 4% ของผลิตภัณฑ์มวลรวมประเทศ (จีดีพี) สูงเป็นประวัติการณ์ อนุญาตให้รัฐบาลท้องถิ่นก่อหนี้มากขึ้น และจะกู้เงิน 5 แสนล้านหยวนเพื่อเพิ่มทุนให้ธนาคารของรัฐ

ขณะที่นโยบายการเงินประเทศเศรษฐกิจหลักจะแตกต่างกันและไม่แน่นอนสูง ธนาคารกลางสหรัฐ (เฟด) มีแนวโน้มลดดอกเบี้ยอีก 50 จุดพื้นฐาน (BPS) ในปีนี้ตามที่เคยประเมินไว้ แม้เงินเฟ้อสหรัฐยังสูงและเสี่ยงเร่งขึ้นจากนโยบายภาษีนำเข้าของตัวเอง แต่เศรษฐกิจสหรัฐเริ่มมีสัญญาณชะลอลงจากผลกระทบนโยบายทรัมป์ 2.0 และความไม่แน่นอนของนโยบายที่สูงขึ้น ธนาคารกลางยุโรป (ECB) มีแนวโน้มลดดอกเบี้ยต่อเนื่องมากกว่าเฟดรวม 100 BPS ในปีนี้ เพราะเศรษฐกิจอ่อนแอกว่าและเงินเฟ้อต่ำกว่า ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มขึ้นดอกเบี้ยต่อเนื่องในปีนี้รวม 50 BPS เพื่อช่วยพยุงค่าเงินเยนอ่อน และเงินเฟ้อญี่ปุ่นทรงตัวสูงกว่ากรอบเงินเฟ้อได้อย่างยั่งยืนขึ้น

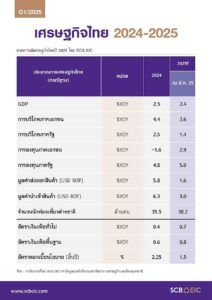

ส่วนมุมมองต่อเศรษฐกิจไทย SCB EIC ยังคงประมาณการเศรษฐกิจไทยในปีนี้ที่ 2.4% เศรษฐกิจไทยยังได้แรงหนุนจากภาคการท่องเที่ยว มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม โดยเฉพาะโครงการ 1 หมื่นบาทเฟสที่เหลือ และการลงทุนภาครัฐที่จะขยายตัวต่อเนื่องจากมาตรการเร่งเบิกจ่าย อย่างไรก็ดี ผลกระตุ้นการบริโภคภาคเอกชนจะขึ้นอยู่กับเงื่อนไขการใช้เงินโครงการกระตุ้นเศรษฐกิจให้เต็มเม็ดเต็มหน่วย

สำหรับนโยบายกีดกันการค้าของสหรัฐ จะเป็นปัจจัยกดดันการส่งออกและการลงทุนภาคเอกชนของไทย เศรษฐกิจไทยจึงมีแนวโน้ม ได้รับผลกระทบอย่างมากจากสงครามการค้าทั้งทางตรงและทางอ้อม คาดว่าการส่งออกไทยปีนี้คิดเป็นสกุลเงินเหรียญดอลลาร์สหรัฐจะขยายตัวได้เพียง 1.6% เทียบกับปีก่อนหน้าที่ขยายตัวได้ 5.8% เพราะหลายปีที่ผ่านมาการส่งออกของไทยพึ่งตลาดสหรัฐมากขึ้น โดยมีสัดส่วนถึง 18% ของการส่งออกไทยทั้งหมด

พร้อมกับการนำเข้าสินค้าจากจีนมากขึ้นด้วยหลังจากจีนมีแผนทยอยลดการพึ่งพาตลาดสหรัฐ กระจายไปตลาดอื่นท่ามกลางแรงกดดันจากภายนอกสูงขึ้น ภาคการผลิตไทยยังคงมีแนวโน้มฟื้นตัวช้าในปีนี้ ส่วนหนึ่งเพราะนำเข้าสินค้าจากจีนเพิ่มขึ้นมาก โดยเฉพาะสินค้าทุนและวัตถุดิบ ประกอบกับเทรนด์ธุรกิจจีนเข้ามาลงทุนในไทยเริ่มเปลี่ยนไป จากการย้ายฐานการผลิตเพื่อส่งออกไปสหรัฐ เปลี่ยนเป็นการเข้ามาแข่งขันกับตลาดในประเทศมากขึ้น ภาพการลงทุนภาคเอกชนแม้จะกลับมาขยายตัวในปีนี้จากที่หดตัวแรงในปีก่อน แต่เป็นผลจากการนำเข้าสินค้าทุนตามกระแสการลงทุนทางตรงจากต่างชาติเป็นหลัก ขณะที่การลงทุนในประเทศด้านอื่นยังฟื้นตัวได้ไม่มากนัก

SCB EIC ตั้งข้อสังเกตว่า เศรษฐกิจไทยฟื้นตัวช้าอยู่ในกลุ่มรั้งท้ายของโลก จากทั้งหมด 180 ประเทศ สะท้อนอาการแผลเป็นโควิดหลายมิติ ซ้ำเติมปัญหาเชิงโครงสร้างเดิมที่ยังไม่ได้แก้ไข โดยใช้เวลานานมากถึง 4 ปี ซึ่งถือว่าช้ามาก ทำให้จากเดิมก่อนโควิดเศรษฐกิจไทยโตได้ระดับ 3% แต่หลังโควิด ในช่วง 4 ปีที่ผ่านมา เศรษฐกิจไทยโตได้เฉลี่ยปีละประมาณ 2.1% และแผลเป็นครั้งนี้ คิดเป็นมูลค่าที่เศรษฐกิจไทย

สูญเสียไปใน 4 ปีรวมมากถึง 6 ล้านล้านบาท

โดยแผลเป็นนั้น มีสาเหตุจาก 1.แผลเป็นภาคธุรกิจ รายได้ธุรกิจฟื้นแบบตัวเค หรือ K-Shape สัดส่วนจำนวนบริษัทผีดิบ (Zombie firm) ยังสูงกว่าก่อนโควิด โดยเฉพาะบริษัทขนาดเล็ก 2.แผลเป็นตลาดแรงงาน แม้ภาพรวมการจ้างงานดีขึ้นต่อเนื่อง แต่คุณภาพการเคลื่อนย้ายแรงงานกลับแย่ลง โดยแรงงานนอกระบบสัดส่วนเพิ่มขึ้นต่อเนื่อง แต่มีรายได้ต่ำกว่าแรงงานในระบบเกือบเท่าตัว 3.แผลเป็นภาคครัวเรือน สะท้อนจากสัดส่วนหนี้ครัวเรือนไทยต่อจีดีพี ที่ยังสูงเกือบ 90% แม้จะทยอยลดลงบ้าง แต่ยังสูงกว่าช่วงก่อนโควิด สาเหตุหลักมาจากสินเชื่อใหม่หดตัว ทำให้แม้การบริโภคภาคเอกชนปีนี้จะมีปัจจัยบวกชั่วคราวจากโครงการเงินโอน 10,000 บาทเฟสที่เหลือ แต่ปัจจัยรายได้ฟื้นช้า หนี้สูง และการเข้าถึงสินเชื่อที่ลดลงจะยังคงกดดันการบริโภคอยู่ ทั้งนี้ กรณีที่กระทรวงการคลังอยากให้ธนาคารปล่อยสินเชื่อใหม่เพิ่มขึ้นนั้น ยอมรับว่าสินเชื่อที่หดตัวในช่วงที่ผ่านมา ส่วนหนึ่งเกิดจากความระมัดระวังของสถาบันการเงิน ในขณะที่ผลสำรวจของธนาคารแห่งประเทศไทย พบว่าความต้องการสินเชื่อใหม่ลดลงเช่นกัน จะเห็นได้ว่าเป็นไปตามอุปสงค์และอุปทาน ดังนั้นหากมีมาตรการที่สร้างความเชื่อมั่นต่อระบบเศรษฐกิจ จึงเชื่อว่าจะทำให้ทั้งผู้ที่ต้องการขอสินเชื่อมีความมั่นใจมากขึ้น และภาคธนาคารก็พร้อมสนับสนุนการฟื้นตัวของเศรษฐกิจ

และ 4.แผลเป็นภาคการคลัง เห็นได้จากหนี้สาธารณะสูงขึ้นมากเทียบก่อนโควิดและมีแนวโน้มเข้าใกล้เพดานหนี้ 70% ในอีกไม่กี่ปี

แม้รัฐบาลจะขาดดุลสูงในปีงบประมาณ 2568 นี้ แต่กรอบงบประมาณจะสะท้อนข้อจำกัด การคลังในระยะปานกลางมากขึ้นเรื่อยๆ

จากปัจจัยพื้นฐานเชิงโครงสร้างของประเทศที่อ่อนแอเช่นนี้จะส่งผลให้เศรษฐกิจไทยยังฟื้นตัวแบบ K-Shape และมีแนวโน้มเติบโตต่ำในระยะข้างหน้า

นอกจากนี้ SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้ไปอยู่ที่ 1.5% ณ สิ้นปี สาเหตุจาก 2 ปัจจัยหลัก คือ 1.ภาวะการเงินจะยังตึงตัวต่อเนื่อง โดยเฉพาะกลุ่มที่มีความเสี่ยงทางการเงินสูง สถาบันการเงินระมัดระวังการปล่อยสินเชื่อรายย่อย ขณะที่การขายหุ้นกู้ของธุรกิจที่มีอันดับเครดิตไม่สูงเริ่มมีต้นทุนทางการเงินสูงขึ้น และดัชนีค่าเงินบาทแข็งค่าขึ้นเร็วเทียบภูมิภาคในช่วงที่ผ่านมา และ 2.เศรษฐกิจไทยจะได้รับผลกระทบเพิ่มเติมจากนโยบายการค้าของสหรัฐ การผ่อนคลายนโยบายการเงินเพิ่มเติมจะช่วยสนับสนุนเศรษฐกิจท่ามกลางความท้าทายทั้งจากปัจจัยภายนอกและภายในประเทศเช่นนี้

ในระยะข้างหน้า SCB EIC มองว่า ไทยต้องเร่งสร้างความเข้มแข็งจากภายใน ทั้งในระยะสั้นและยาวควบคู่กันไป พร้อมการสื่อสารสาธารณะ ในการผลักดันนโยบายเพื่อสร้างความเชื่อมั่นในการใช้ทรัพยากรภาครัฐให้ตอบโจทย์การปรับตัวของประเทศ โดยเร่งดำเนินการผ่านนโยบายระยะสั้น มุ่งลดผลกระทบจากความไม่แน่นอนภายนอก ปรับกรอบนโยบายมหภาคให้เอื้อต่อการปรับโครงสร้างทางเศรษฐกิจ และนโยบายระยะยาว มุ่งเพิ่มความสามารถในการแข่งขันของประเทศด้านต่างๆ และยกระดับขีดความสามารถภาครัฐมุมมองผลกระทบต่อธุรกิจไทยจะเผชิญความเสี่ยงมากขึ้น โดยเฉพาะจากนโยบาย Reciprocal Tariffs และ Specific Tariffs ของสหรัฐ ที่คาดว่าจะกระทบกลุ่มอุตสาหกรรมที่เน้นส่งออก เช่น อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน ปิโตรเคมี

นอกจากนี้ ยังต้องจับตาผลกระทบทางอ้อมผ่านคู่ค้าสำคัญ เช่น จีน ในอุตสาหกรรมที่มีความเชื่อมโยงกับห่วงโซ่อุปทานการผลิตเพื่อส่งออกไปยังตลาดสหรัฐ ในสัดส่วนสูง รวมถึงผลกระทบจากการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญ นอกจากนี้ ปัญหาสินค้าจีนทะลักเข้ามาไทยอาจรุนแรงมากขึ้น รวมถึงสินค้าจากสหรัฐ ที่ไทยอาจต้องนำเข้าเพิ่มขึ้นหลังการเจรจาการค้า ซึ่งคาดว่าอาจเป็นความเสี่ยงที่ซ้ำเติมให้การผลิตในบางอุตสาหกรรมหดตัวต่อเนื่อง อย่างไรก็ดี ยังต้องจับตาผลกระทบเชิงบวกในบางธุรกิจที่ไทยอาจเข้าไปเจาะตลาดสหรัฐ แทนจีนหรือเม็กซิโกได้

ในสถานการณ์เช่นนี้ SCB EIC มองว่าผู้ประกอบการไทยสามารถใช้กลยุทธ์ 4P ในการปรับตัวเพื่อรับมือกับแรงกดดันจากนโยบายของทรัมป์ 2.0 และจากปัญหาโครงสร้างการผลิตที่ยังอ่อนแอ ประกอบด้วย 1.Product พัฒนาสินค้าให้ตอบโจทย์ แตกต่างและเพิ่มมูลค่า 2.Place กระจายตลาด 3.Preparedness บริหารความเสี่ยงทุกมิติ ทั้งห่วงโซ่อุปทานและงบการเงิน และ 4.Productivity เพิ่มประสิทธิภาพการผลิต เพื่อเพิ่มความสามารถในการแข่งขันให้ธุรกิจเติบโตได้อย่างยั่งยืนในระยะยาว