ศูนย์วิจัยกสิกรไทย เผยความต้องการทองคำโลก-ไทย ขยับเพิ่มขึ้น หนุนทุนสำรองฯ ทางการไทยเพิ่มขึ้นมาที่ 8.3% ในปี’67 สะท้อนการลงทุน-ออมในช่วง 3-4 ปีที่ผ่านมา คาดราคาทองคำมีโอกาสยังคงทุบสถิติสูงสุดเป็นประวัติการณ์ หลังทะลุ 3 พันดอลลาร์ต่อออนซ์ ทำเงินบาทแข็งค่า ค่าผันผวน 7.5-8.5% ย้ำเชื่อว่าทั้งปีเงินบาทยังมีทิศทางอ่อนค่าสิ้นปี’68 แตะ 35.50 บาทต่อดอลลาร์

นางสาวกาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่าความต้องการทองคำโลกและไทยเพิ่มขึ้นจากช่วงโควิด-19 ตามแรงซื้อเพื่อสะสมเป็นทุนสำรองฯ และเพื่อการลงทุน ภาพรวมความต้องการทองคำทั่วโลกทยอยฟื้นตัวกลับมาในปี 2564-2567 และน่าจะต่อเนื่องในปี 2568 ตามแรงซื้อของผู้เล่น 3 กลุ่มหลัก ได้แก่ ธนาคารกลาง นักลงทุน และผู้บริโภค

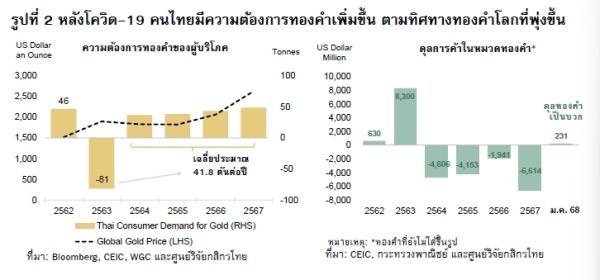

ความต้องการทองคำทั่วโลกลดลงไปในช่วงวิกฤตโควิด-19 แต่ทยอยฟื้นตัวกลับมาสอดคล้องกับการทะยานขึ้นทำสถิติสูงสุดใหม่อย่างต่อเนื่องของราคาทองคำในตลาดโลก นำโดยแรงซื้อสะสมเข้าทุนสำรองของธนาคารกลางต่าง ๆ ทั่วโลก และเมื่อรวมกับผลของราคาทองคำที่ปรับสูงขึ้น ส่งผลทำให้สัดส่วนทองคำในทุนสำรองระหว่างประเทศของธนาคารกลางต่าง ๆ ทั่วโลกเพิ่มสูงขึ้นมาอยู่ที่ระดับ 19.7% ณ สิ้นปี 2567 และมีแนวโน้มขยับเข้าใกล้ระดับ 20% ต่อเนื่องในปีนี้ (จาก 12.2% ในช่วงปี 2562 ก่อนโควิด-19)

นอกจากนี้ ยังเป็นที่น่าสังเกตว่าความต้องการทองคำแท่งและเหรียญทองคำก็ขยับเพิ่มขึ้นในฐานะสินทรัพย์ทางเลือกที่นักลงทุนนิยมมีติดพอร์ตไว้เพื่อกระจายการลงทุน ขณะที่ผู้บริโภคทั่วไปเองก็ซื้อสะสมทองคำเพื่อการออมและเป็นเครื่องประดับด้วยเช่นกัน

สำหรับไทยทองคำในทุนสำรองฯ รวมถึงพฤติกรรมการออม/ลงทุนในทองคำของคนไทย ปรับตัวเพิ่มขึ้นชัดเจนในช่วง 3-4 ปีที่ผ่านมาเช่นกัน

สะท้อนจากสัดส่วนทองคำในทุนสำรองฯ ของทางการไทยที่เพิ่มขึ้นมาที่ 8.3% ณ สิ้นปี 2567 ขณะที่ความต้องการทองคำเพื่อการบริโภคและยอดขาดดุลในหมวดทองคำ ก็เร่งตัวขึ้นตามทิศทางราคาทองคำในตลาดโลกช่วงปี 2564-2567

ทั้งนี้ จากการที่ทองคำเป็นสินทรัพย์ที่มีมูลค่าในตัวเอง ทำให้ภาคครัวเรือนไทยนิยมใช้ทองคำและเครื่องประดับที่ทำจากทองคำเป็นสินทรัพย์เพื่อการเก็บออม โดยค่าเฉลี่ยความต้องการทองคำของผู้บริโภคไทยฟื้นกลับมาที่ 41.8 ตันต่อปี จากที่หดตัวลงไปในช่วงโควิด-19 สอดคล้องกับมูลค่าการนำเข้าทองคำที่เร่งตัวขึ้นเร็วกว่ามูลค่าการส่งออกทองคำไปตลาดโลก ซึ่งส่งผลทำให้ดุลการค้าจากหมวดทองคำพลิกติดลบในช่วงปี 2564-2567 เช่นกัน

ในขณะที่นักลงทุนไทยมีช่องทางที่หลากหลายมากขึ้นในการลงทุนทองคำ โดยนอกจากจะลงทุนในรูปการซื้อ-ขายทองคำแท่งแล้ว ยังสามารถเปิดบัญชีซื้อขายทองคำออนไลน์ และลงทุนในอนุพันธ์ทองคำหรือสัญญาซื้อขายทองคำล่วงหน้า (โดยเฉพาะผลิตภัณฑ์ Gold Online Futures ที่ราคาจะเคลื่อนไหวตามราคาทองคำในตลาดโลก ซึ่งล่าสุด 18 มี.ค. 2568 มีการเปิดสถานะคงค้าง (Open Interest) ที่ประมาณ 48,156 สัญญา เพิ่มขึ้นจากที่มีการเปิดสถานะคงค้าง 27,281 สัญญา ณ สิ้นปี 2567

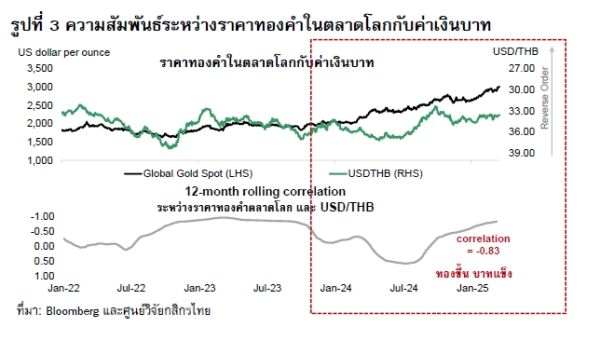

อย่างไรก็ดี หากพิจารณาความสัมพันธ์ระหว่างอัตราแลกเปลี่ยน USD/THB กับราคาทองคำกลับสวนทางกัน (ทองขึ้น บาทแข็ง) เนื่องจากนักลงทุนไทยมักเทขายทองคำ เมื่อราคาทองปรับสูงขึ้น

การออม/การลงทุนในทองคำของไทยที่เพิ่มขึ้นในช่วงหลายปีที่ผ่านมา ทำให้ทิศทางของเงินบาทในบางช่วงได้รับผลกระทบจากปัจจัยเฉพาะ ซึ่งก็คือการเคลื่อนไหวของราคาทองคำในตลาดโลก

ทั้งนี้ ค่าสัมประสิทธิ์สหสัมพันธ์ (Correlation) ระหว่างราคาทองคำในตลาดโลกและ USD/THB ในช่วงย้อนหลัง 12 เดือน อยู่ที่ -0.83 ซึ่งสะท้อนว่าราคาทองคำในตลาดโลกและอัตราแลกเปลี่ยน USD/THB มีความสัมพันธ์ในทิศทางตรงข้าม

โดยเงินบาทมักจะแข็งค่าขึ้นในช่วงที่ราคาทองคำในตลาดโลกปรับตัวขึ้น (ราคาทองคำตลาดโลกที่เพิ่มขึ้นกระตุ้นแรงขายทองคำของคนไทยและร้านค้า ซึ่งทำให้มีแรงขายเงินดอลลาร์ เพื่อแลกกลับเป็นเงินบาทตามมา) และจากความเคลื่อนไหวที่มีความสัมพันธ์กันค่อนข้างสูงระหว่างเงินบาทกับทองคำดังกล่าว ทำให้เงินบาทมีความผันผวนมากกว่าสกุลเงินเอเชียอื่น ๆ

โดยค่าความผันผวนของเงินบาทปรับเพิ่มขึ้นมาอยู่ที่ประมาณ 7.5-8.5% ในช่วง 3 ปีที่ผ่านมา แม้จะไม่ผันผวนเท่าราคาทองคำในตลาดโลกที่มีค่าความผันผวนสูงถึง 13-15% แต่ก็สูงกว่าความผันผวนของเงินบาทที่เคยเป็นในอดีต

นักวิเคราะห์ยังมองราคาทองโลกอาจสูงขึ้นได้อีก (หลังจากที่ทะยานขึ้นทุบสถิติสูงสุดเป็นประวัติการณ์ใกล้แนว 3,045 ดอลลาร์ต่อออนซ์) ซึ่งอาจมีผลหนุนทิศทางเงินบาทในระยะสั้น แต่ยังคาดว่าเงินบาทมีโอกาสอ่อนค่าลงในระยะที่เหลือของปี เพราะมีปัจจัยอื่นที่มีน้ำหนักมากกว่า

จากทิศทางราคาทองคำในตลาดโลกที่หลายฝ่ายมองว่า มีโอกาสเคลื่อนไหวอยู่ในกรอบสูงกว่าระดับ 3,000 ดอลลาร์ต่อออนซ์ และมีโอกาสปรับตัวขึ้นไปทำสถิติสูงสุดเป็นประวัติการณ์ครั้งใหม่ ท่ามกลางแรงหนุนจากความต้องการทองคำของธนาคารกลางทั่วโลกที่ยังแข็งแกร่ง ความไม่แน่นอนทางภูมิรัฐศาสตร์และนโยบายการค้าระหว่างประเทศของประธานาธิบดีโดนัลด์ ทรัมป์ รวมถึงแนวโน้มการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐ

ทำให้ศูนย์วิจัยกสิกรไทย ประเมินว่าเงินบาทอาจแข็งค่าในระหว่างปีตามสัญญาณของราคาทองคำและความกังวลเกี่ยวกับผลกระทบต่อเศรษฐกิจสหรัฐฯ จากสงครามการค้า

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย มองว่า หากย้อนกลับมามองที่ปัจจัยพื้นฐานของเงินบาท โดยเฉพาะแนวโน้มเศรษฐกิจไทยที่ยังต้องรับมือกับความไม่แน่นอนหลายด้าน ตลอดจนการคาดการณ์เกี่ยวกับโอกาสการปรับลดดอกเบี้ยของไทย คาดว่า เงินบาทยังคงมีโอกาสกลับไปอ่อนค่าในช่วงที่เหลือของปี 2568 (ประมาณการค่าเงินบาท ณ สิ้นปี 2568 โดยธนาคารกสิกรไทย อยู่ที่ 35.50 บาทต่อดอลลาร์)