นายภัทรชัย ทวีวงศ์ ผู้อำนวยการฝ่ายวิจัยและการสื่อสาร บริษัท คอลลิเออร์ส ประเทศไทย จำกัด เปิดเผยว่า ภาพรวมตลาดคอนโดมิเนียมในพื้นที่กรุงเทพมหานคร ณ สิ้นไตรมาส /68 แสดงให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญ

โดยอัตราการขายเฉลี่ยในช่วงเปิดตัวโครงการใหม่ยังต่ำค่าเฉลี่ยตลาด อยู่ที่ 37% ซึ่งห่างไกลจากยุครุ่งเรืองที่เคยทำยอดขายได้ถึง 60-70% ภายในช่วงแรกของการเปิดตัว

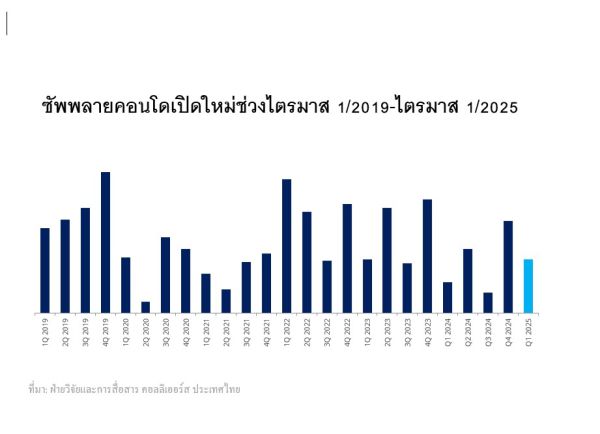

ขณะที่ซัพพลายคอนโดฯ เปิดใหม่ในไตรมาสแรกปรับตัวเพิ่มขึ้น 72.1% เมื่อเทียบกับไตรมาส 1/67 แต่ความสำเร็จของการขายกลับจำกัดแค่เพียงในบางพื้นที่เท่านั้น

ทั้งนี้ พื้นที่กรุงเทพฯ ชั้นนอก (Suburban Bangkok Area) ที่มีราคาถูกแต่ขายได้ยาก ส่วนโครงการที่มีจุดขายเฉพาะตัว เช่น ทำเลศักยภาพหรือวิวแม่น้ำ สามารถทำยอดขายได้ดีกว่า

ยกตัวอย่าง โครงการที่ประสบความสำเร็จ เช่น One River Rama 3 ของ บมจ.สิงห์ เอสเตท สามารถขายได้ 85% ด้วยราคา 190,000 บาท/ตารางเมตร แสดงให้เห็นว่าในตลาดปัจจุบันผู้บริโภคมองหาคุณค่าและการตอบโจทย์ชีวิตมากกว่าแค่ราคา

ซึ่งผู้พัฒนาอสังหาริมทรัพย์ต้องเข้าใจลึกซึ้งถึงความต้องการและไลฟ์สไตล์ของผู้บริโภคในปัจจุบัน โดยไม่เพียงแค่เสนอราคาหรือทำเลที่สะดวกอีกต่อไป แต่ต้องสามารถสร้างแบรนด์ที่แข็งแกร่งและตอบสนองความฝันของลูกค้าในยุคที่ผู้ซื้อเป็นผู้มีอำนาจในการตัดสินใจสูงที่สุด

ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย พบว่า ณ สิ้นไตรมาส 1/68 ตลาดคอนโดฯ ในกรุงเทพฯ ยังคงเคลื่อนไหวอย่างต่อเนื่อง ภายใต้แรงขับเคลื่อนหลักจากบิ๊กแบรนด์ในตลาดหลักทรัพย์ มีซัพพลายใหม่ 5,656 ยูนิต มูลค่ารวม 19,837 ล้านบาท

ในจำนวนนี้ มากกว่า 87% หรือ 4,926 ยูนิต มาจากผู้พัฒนาที่อยู่ในตลาดหลักทรัพย์ สะท้อนบทบาทและอิทธิพลของกลุ่มทุนขนาดใหญ่ที่ยังคงครองความได้เปรียบในการเปิดตัวโครงการใหม่ ทั้งในแง่ปริมาณยูนิตและเม็ดเงินลงทุนที่สูงถึง 18,478 ล้านบาท

ขณะที่ผู้พัฒนานอกตลาดหลักทรัพย์มีสัดส่วนเพียง 13% เท่านั้น ตอกย้ำความท้าทายของผู้เล่นรายย่อยที่ต้องเผชิญกับการแข่งขันอันเข้มข้นและข้อจำกัดด้านต้นทุน

น่าสนใจว่ากลุ่มโครงการที่ได้รับความสนใจจากผู้บริโภคมากที่สุดยังคงเป็น 3 เทรนด์หลัก คือ 1.คอนโดฯ ริมแม่น้ำเจ้าพระยา ที่ให้ทั้งวิวและทำเลที่เป็นเอกลักษณ์ 2.แคมปัสคอนโดที่ตอบโจทย์นักศึกษาและคนวัยเริ่มต้นทำงาน 3.คอนโดฯ ในพื้นที่ใจกลางเมืองที่ยังคงมีดีมานด์จากกลุ่มคนทำงานในย่านธุรกิจ

เทรนด์เหล่านี้สะท้อนให้เห็นว่า ในตลาดที่มีซัพพลายหลากหลาย ผู้บริโภคยังคงให้ความสำคัญกับคุณค่าและความหมายของพื้นที่อยู่อาศัย มากกว่าปัจจัยด้านราคาเพียงอย่างเดียว และผู้พัฒนาที่สามารถจับจังหวะนี้ได้ ย่อมมีโอกาสเหนือกว่าในเกมการแข่งขันที่เข้มข้นขึ้นทุกปี

ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย พบว่า ตัวเลขที่ปรากฏในช่วง 3 เดือนแรกของปี 2568 ซ่อนสัญญาณสำคัญของการเปลี่ยนผ่านเชิงโครงสร้าง ที่อาจกำหนดอนาคตของตลาดคอนโดฯ ในกรุงเทพฯ ไปอีกหลายปีข้างหน้า

แม้จะไม่มีข่าวฮือฮา หรือยอดขายแบบ sold out ภายในไม่กี่วันเหมือนในอดีต แต่เบื้องหลังของความเงียบสงบนี้ กำลังส่งเสียงที่ดังพอให้ผู้พัฒนาต้องฟังอย่างตั้งใจ

จากข้อมูลพบว่า ณ สิ้นไตรมาส 1/68 มีการเปิดตัวคอนโดใหม่ในกรุงเทพฯ ทั้งหมด 14 โครงการ มูลค่ารวม 19,837 ล้านบาท จำนวน 5,656 ยูนิต ปรับตัวดีขึ้นจากช่วงเวลาเดียวกันของปีก่อนหน้าถึง 72.1%

แต่พบว่าจากซัพพลายเปิดขายใหม่ทั้งหมด สามารถขายได้เพียง 2,110 ยูนิต คิดเป็นอัตราการขายเฉลี่ย 37% เท่านั้น ซึ่งแม้จะยังไม่เรียกว่า “แย่” ในเชิงตัวเลข แต่ก็ถือว่าห่างไกลจากภาพของตลาดคอนโดฯในยุคทอง ที่อัตราการขายช่วงเปิดตัวเคยพุ่งสูงถึง 60–70%

ตัวเลขเหล่านี้ ไม่ใช่เพียงข้อมูลธรรมดา แต่มันคือกระจกสะท้อนความเป็นจริงชุดใหม่ที่ผู้พัฒนาอสังหาริมทรัพย์ต้องเผชิญอย่างตรงไปตรงมา ความเป็นจริงที่ผู้บริโภคไม่ได้ตัดสินใจซื้อจากแค่ราคาถูกหรือทำเลใกล้รถไฟฟ้าอีกต่อไป

นายภัทรชัยกล่าวต่อว่า ตลาดคอนโดในปี 2568 ไม่ได้ขับเคลื่อนด้วยดีมานด์กระแสหลักแบบในอดีต แต่เปลี่ยนมาเป็นดีมานด์เฉพาะกลุ่มที่มองหาสิ่งที่ตอบโจทย์เฉพาะตัวมากกว่า ผู้บริโภคกลุ่มใหม่ ๆ มีพฤติกรรมที่แตกต่าง

พวกเขามองหาที่อยู่อาศัยที่ใช้ชีวิตได้จริงมากกว่าการซื้อเพื่อเก็งกำไรในระยะสั้น และพวกเขายินดีจะรอ หากยังไม่เจอโครงการที่ “ใช่จริง”

สิ่งที่น่าสนใจคือ โครงการในย่านชานเมืองเปิดตัวหนาแน่น แต่กลับทำยอดขายได้น้อย ขณะที่โครงการที่มีจุดขายเฉพาะตัว เช่น วิวแม่น้ำ ทำเลติดศูนย์ธุรกิจ หรืออยู่ในโซนที่มีการพัฒนาโครงสร้างพื้นฐานชัดเจน กลับทำยอดขายได้ดีกว่าค่าเฉลี่ย

โดยเฉพาะ One River Rama 3 ของกลุ่มสิงห์ เอสเตท ที่สามารถขายได้ถึง 85% ด้วยราคาต่อตารางเมตร 190,000 บาท สูงกว่าค่าเฉลี่ยในตลาดหลายเท่าตัว สะท้อนว่า “ผู้ซื้อยังมีศักยภาพ แต่โครงการต้องมีคุณค่าเพียงพอที่จะทำให้พวกเขาตัดสินใจ”

“สถิติตามข้อมูลนี้ หมายความว่าในยุคนี้ตลาดไม่ใช่ผู้ขายเป็นฝ่ายเลือกอีกต่อไป แต่กลับกลายเป็นผู้ซื้อเป็นผู้มีอำนาจตัดสินอย่างแท้จริง ผู้พัฒนาจึงต้องยกระดับความเข้าใจผู้บริโภคให้ลึกขึ้นกว่าเดิมหลายเท่า”

โดยตลาดอสังหาริมทรัพย์ในกรุงเทพฯ กำลังเข้าสู่ยุคใหม่ที่การแข่งขันไม่ใช่เรื่องของ “ใครเปิดก่อน ใครถูกกว่า” แต่คือ “ใครเข้าใจความต้องการของลูกค้ามากกว่ากัน” และ “ใครสามารถเปลี่ยนโครงการหนึ่งให้กลายเป็นการใช้ชีวิตที่คนอยากเป็นเจ้าของ

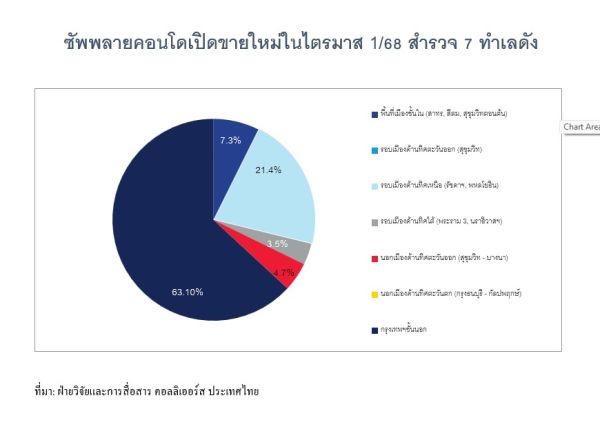

ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย พบว่า ซัพพลายเปิดขายใหม่ทั้งหมด มากกว่า 63.10% ของยูนิตเปิดตัว ตั้งอยู่ในพื้นที่กรุงเทพฯชั้นนอก (Suburban Bangkok Area) แม้จะมีราคาที่เข้าถึงง่าย (เฉลี่ย 65,000–85,000 บาท/ตร.ม.) แต่กลับเป็นพื้นที่ที่มีอัตราการขายต่ำที่สุด

หลายโครงการเปิดตัวด้วยยูนิตจำนวนมากแต่ยอดขายแทบไม่ขยับ สิ่งนี้แสดงให้เห็นว่าราคาไม่ใช่คำตอบอีกต่อไป ในตลาดที่ผู้บริโภคมีทางเลือกมาก การวางตำแหน่งโครงการ การทำตลาดเชิงลึก และความน่าเชื่อถือของแบรนด์ มีผลต่อการตัดสินใจมากกว่าแค่ตัวเลขบนป้ายโฆษณา

สำหรับพื้นที่รอบเมืองและพื้นที่เมืองชั้นใน ยังมีดีมานด์ ถ้าเข้าใจผู้ซื้อ แม้จะมีจำนวนน้อยกว่า แต่โครงการในโซนรอบเมืองด้านทิศใต้ (พระราม 3, นราธิวาสฯ) (Southern Fringe Area) และพื้นที่เมืองชั้นใน (สาทร, สีลม, สุขุมวิทตอนต้น) (City Area) กลับทำผลงานได้ดีกว่าอย่างชัดเจน

โดยจะเห็นว่า โครงการ One River Rama 3 ของกลุ่มสิงห์ เอสเตท และโครงการ Life Sathorn – Narathiwas 22 ของกลุ่มเอพี ไทยแลนด์ ตั้งอยู่ในทำเลกลางเมือง ก็ทำยอดขายได้เป็นอย่างดี แม้จะตั้งราคาไว้ระดับที่ค่อนข้างสูง

สิ่งที่ทั้งสองโครงการมีร่วมกันคือ ทำเลศักยภาพ ภาพลักษณ์ของแบรนด์ การตอบโจทย์ไลฟ์สไตล์คนรุ่นใหม่ อย่างตรงจุด สะท้อนให้เห็นว่า แบรนด์ยังคงเป็นตัวแปรสำคัญ

หากพิจารณาในมิติของแบรนด์ จะพบว่าแบรนด์ที่มีความชัดเจนและฐานลูกค้าแน่น เช่น AssetWise, AP Thailand, และ Sansiri ยังคงสามารถรักษาความเชื่อมั่นและยอดขายได้ดี ในขณะที่ผู้พัฒนาที่ไม่เคยมีผลงานเด่นในอดีต หรือไม่มีจุดขายชัดเจน กลับต้องดิ้นรนในการแข่งขันที่สูงขึ้น

โดยสรุป ตลาดคอนโดฯในกรุงเทพฯ ปี 2568 ไม่ใช่ตลาดที่ใครเข้ามาก็ขายได้อีกต่อไป หากไม่มีจุดขายที่ชัดเจน เข้าไม่ถึงกลุ่มเป้าหมาย และไม่มีความเข้าใจในบริบทใหม่ของผู้บริโภค จะถูกกลืนหายไปในตลาดที่แน่นขนัดด้วยตัวเลือก

“ในวันที่ลูกค้าไม่ได้เลือกแค่คอนโดฯ แต่เลือกชีวิตที่ต้องการ การเข้าใจความฝันของเขาให้ได้ก่อน คือจุดเริ่มต้นของการขายที่ยั่งยืน”

นายภัทรชัยกล่าวว่า จากภาพรวมตลาดคอนโดฯ ในเขตกรุงเทพฯ ตลาดกำลังเข้าสู่ช่วง “การเปลี่ยนผ่านเชิงโครงสร้าง” อย่างมีนัยสำคัญ

โดยผู้ซื้อมีแนวโน้มเปลี่ยนพฤติกรรมจากการพิจารณาเพียงปัจจัยราคาและทำเล มาให้ความสำคัญกับคุณค่าในการอยู่อาศัย ไลฟ์สไตล์ และความเชื่อมั่นในแบรนด์มากยิ่งขึ้น ซึ่งสะท้อนถึงความจำเป็นในการปรับตัวของผู้มีส่วนเกี่ยวข้องในอุตสาหกรรมนี้

โดยมีข้อแนะนำสำหรับผู้พัฒนาอสังหาริมทรัพย์ ควรมุ่งเน้นการพัฒนาโครงการที่มีความแตกต่าง (Differentiation) อย่างชัดเจน ทั้งในด้านแนวคิดของการออกแบบ (Design Concept) ทำเลที่ตั้งที่มีศักยภาพในระยะยาว

รวมถึงการสร้างและรักษาภาพลักษณ์ของแบรนด์อย่างเป็นระบบ ผ่านการสื่อสารที่มีประสิทธิภาพและความน่าเชื่อถือ การเข้าใจพฤติกรรมและความต้องการเชิงลึกของผู้บริโภคกลุ่มเป้าหมาย จะกลายเป็นปัจจัยชี้ขาดของความสำเร็จ มากกว่าการพึ่งพาการแข่งขันด้านราคาเพียงอย่างเดียว

นอกจากนี้ การลงทุนในข้อมูลและการวิจัยตลาดอย่างต่อเนื่อง ตลอดจนนำเทคโนโลยีเข้ามาใช้ในการวิเคราะห์ Big Data หรือการใช้ระบบ CRM เพื่อเข้าใจและติดตามความต้องการของลูกค้า จะช่วยให้สามารถวางตำแหน่งผลิตภัณฑ์ได้ตรงจุด และรักษาความได้เปรียบในการแข่งขันในระยะยาว

ส่วนคำแนะนำสำหรับผู้ซื้ออสังหาริมทรัพย์ ในบริบทที่ตลาดมีซัพพลายหลากหลายและแข่งขันสูง ผู้ซื้อควรพิจารณาเลือกที่อยู่อาศัยโดยอิงจากมูลค่าเชิงคุณภาพ มากกว่าราคาขายเพียงอย่างเดียว โดยควรประเมินถึงศักยภาพของทำเล การออกแบบที่รองรับการอยู่อาศัยจริง และความมั่นคงของผู้พัฒนาโครงการในระยะยาว

รวมถึงตรวจสอบรายละเอียดเกี่ยวกับสิทธิประโยชน์ด้านสาธารณูปโภค การบริหารจัดการภายในโครงการ และคุณภาพของวัสดุก่อสร้างอย่างรอบด้าน

บทสรุปที่เด่นชัดในยุคที่ตลาดกำลังเปลี่ยนจาก “ตลาดผู้ขาย” สู่ “ตลาดผู้ซื้อ” การตัดสินใจซื้อจึงควรอยู่บนฐานของการวิเคราะห์ข้อมูลอย่างมีเหตุผล เพื่อให้ได้ที่อยู่อาศัยที่สามารถตอบสนองความต้องการทั้งในมิติของการใช้ชีวิตและการลงทุนอย่างยั่งยืน