5 Laporan Keuangan Perusahaan Manufaktur dan Contohnya

Berita Hari Ini October 30, 2025 04:00 AM

Perusahaan manufaktur memiliki kegiatan operasional mulai dari pengolahan bahan baku hingga menjadi produk jadi. Seluruh aktivitas finansial yang terjadi dalam proses tersebut wajib tercatat secara akurat.

Pencatatan ini menghasilkan laporan keuangan perusahaan manufaktur yang memiliki beberapa komponen khas berbeda dari perusahaan jasa atau dagang. Laporan-laporan tersebut digunakan sebagai gambaran utama kondisi dan kinerja bisnis.

Laporan Keuangan Perusahaan Manufaktur

Perbesar

Ilustrasi laporan keuangan perusahaan manufaktur. Sumber: Unsplash.

Mengutip buku Akuntansi Perusahaan Manufaktur (2024) oleh Aida Nahar, laporan keuangan merupakan sekumpulan informasi keuangan perusahaan dalam suatu periode tertentu yang disajikan dalam bentuk laporan sistematis yang mudah dibaca dan dipahami oleh semua pihak.

Laporan sistematis ini terdiri dari beberapa komponen utama yang saling melengkapi. Menurut buku Mengenal Siklus Akuntansi Perusahaan Manufaktur (2022) oleh Rediana Setiyani dan buku Akuntansi Perusahaan Manufaktur (2024) oleh Aida Nahar, dan sumber lainnya, ada lima komponen dalam laporan keuangan perusahaan manufaktur, yaitu:

1. Laporan Laba Rugi

Laporan laba rugi perusahaan manufaktur mencakup perhitungan Harga Pokok Penjualan (HPP) secara rinci, yang terdiri dari bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Adapun HPP dapat dicari dengan menjumlahkan persediaan barang jadi di awal periode dengan harga pokok produksi, kemudian dikurangi dengan persediaan barang jadi yang tersisa di akhir periode.

Setelah menghitung HPP, barulah Anda bisa menyusun laporan laba rugi. Laporan ini dapat dibuat dengan contoh sebagai berikut.

Perbesar

Contoh laporan laba rugi PT. Vale Indonesia Tbk. Sumber: idx.co.id.

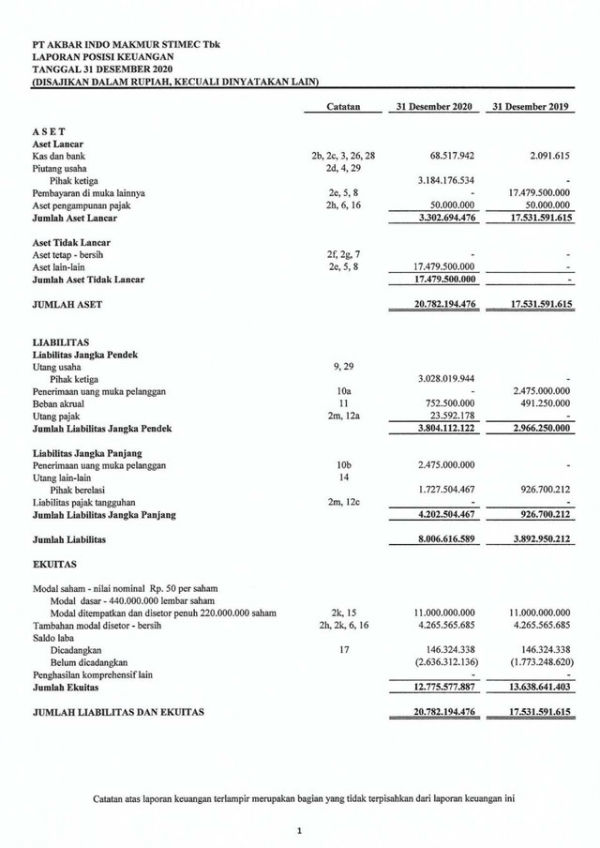

2. Laporan Posisi Keuangan

Laporan posisi keuangan, atau yang lebih dikenal sebagai neraca (balance sheet), menyajikan kondisi finansial sebuah perusahaan pada satu titik waktu tertentu.

Laporan ini menunjukkan tiga komponen berikut:

Aset: Semua sumber daya ekonomi yang dimiliki dan dikendalikan oleh perusahaan. Dibagi menjadi dua kategori utama, yakni aset lancar (current assets) dan aset tetap (fixed assets).

Liabilitas: Kewajiban atau utang perusahaan kepada pihak lain yang harus dilunasi di masa depan. Terdiri dari liabilitas jangka pendek dan liabilitas jangka panjang.

Ekuitas: Hak residual pemilik atas aset perusahaan setelah dikurangi semua liabilitas.

Berikut contohnya:

Perbesar

Contoh laporan posisi keuangan PT. Akbar Indo Makmur Stimec. Sumber: idx.co.id.

3. Laporan Perubahan Modal

Laporan perubahan modal menyajikan ringkasan tentang semua perubahan yang terjadi pada modal (ekuitas) pemilik perusahaan selama satu periode akuntansi tertentu.

Laporan ini memberikan gambaran kepada pemilik, investor, dan kreditur mengenai faktor-faktor apa saja yang menyebabkan modal perusahaan bertambah atau berkurang.

Secara format dan struktur, laporan perubahaan modal untuk perusahaan manufaktur sama dengan perusahaan dagang atau jasa. Tidak ada akun atau komponen khusus manufaktur di dalam laporan ini.

Contoh formatnya sebagai berikut.

Perbesar

Contoh laporan perubahan modal PT. Vale Indonesia Tbk. Sumber: idx.co.id.

4. Laporan Arus Kas

Laporan arus kas adalah laporan keuangan perusahaan manufaktur yang merangkum semua penerimaan kas (arus kas masuk) dan pengeluaran kas (arus kas keluar) suatu perusahaan selama periode waktu tertentu. Aliran kas dibagi menjadi tiga aktivitas utama, yakni:

Berikut contoh format laporannya.

Perbesar

Contoh laporan arus kas PT. Akbar Indo Makmur Stimec. Sumber: idx.co.id.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan bertujuan agar penggunanya dapat memahami laporan keuangan keseluruhan. Laporan ini berisi pernyataan kepatuhan terhadap Standar Akuntansi Keuangan (SAK), rangkuman kebijakan akuntansi, serta rincian pos dan penjelasan transaksi material yang dianggap penting.

Ada beberapa komponen yang ada di laporan ini, yaitu:

Informasi Umum: Bagian ini berisi profil dasar perusahaan, seperti pendirian dan informasi hukum, bidang usaha utama, lokasi pabrik dan kantor, serta struktur organisasi dan direksi.

Ikhtisar Kebijakan Akuntansi: Metode dan dasar akuntansi yang digunakan. Untuk perusahaan manufaktur, kebijakan yang wajib diungkapkan antara lain dasar penyusunan, pengakuan pendapatan, penilaian persediaan, aset tetap dan penyusutan, serta kapitalisasi biaya.

Rincian dan Penjelasan atas Pos-Pos Laporan Keuangan: Untuk manufaktur, pos yang paling butuh rincian adalah persediaan, aset tetap, Harga Pokok Penjualan (HPP), dan utang bank.

Informasi Tambahan: Bagian ini mengungkapkan hal-hal lain yang relevan untuk pengambilan keputusan, seperti komitmen dan kontinjensi, peristiwa setelah periode pelaporan, transaksi dengan pihak berelasi.

Baca juga: Pengertian Akuntansi Perusahaan Dagang, Jenis Laporan Keuangan, dan Siklusnya

Biaya-Biaya dalam Perusahaan Manufaktur

Perbesar

Ilustrasi laporan keuangan perusahaan manufaktur. Sumber: Unsplash.

Menurut buku Akuntansi Perusahaan Manufaktur (2024) oleh Aida Nahar, dalam akuntansi manufaktur, biaya diartikan sebagai pengorbanan sumber daya ekonomi diukur dalam satuan uang untuk memperoleh barang atau jasa.

Biaya diakui ketika perusahaan telah menerima manfaat dari pengorbanan tersebut, misalnya biaya gaji diakui setelah perusahaan menerima jasa dari karyawan. Biaya dalam perusahaan manufaktur dapat digolongkan melalui empat pendekatan utama:

1. Penggolongan Menurut Objek Pengeluaran

Pendekatan ini mengklasifikasikan biaya berdasarkan nama dari objek yang dibiayai. Jika perusahaan mengeluarkan uang untuk bahan bakar, maka semua pengeluaran terkait akan dicatat sebagai "Biaya Bahan Bakar".

2. Penggolongan Menurut Fungsi Pokok Perusahaan

Biaya dikelompokkan berdasarkan fungsi atau departemen utama dalam perusahaan, yang terbagi menjadi tiga kategori:

3. Penggolongan Menurut Hubungannya dengan Produk

Biaya dibedakan berdasarkan kemampuannya untuk ditelusuri ke produk jadi, yaitu:

4. Penggolongan Menurut Perilakunya terhadap Volume Aktivitas

Pendekatan ini mengelompokkan biaya berdasarkan bagaimana jumlah totalnya merespon perubahan volume produksi atau aktivitas.

Karakteristik Akuntansi Perusahaan Manufaktur

Perbesar

Ilustrasi akuntansi perusahaan manufaktur. Sumber: Unsplash.

Menurut buku Pengantar Akuntansi (2025) oleh Iis Dewi Herawati dan Mahroji, akuntansi untuk perusahaan manufaktur memiliki karakteristik unik yang membedakannya dari perusahaan dagang atau jasa.

Perbedaan utamanya adalah perusahaan manufaktur memproduksi barang jadi sendiri melalui proses produksi. Proses ini mengubah bahan baku menjadi produk siap jual dengan melibatkan tenaga kerja langsung dan biaya overhead pabrik.

Karakteristik biaya dalam perusahaan manufaktur secara umum dibagi menjadi tiga kategori utama, yaitu:

Biaya Bahan Baku: Semua biaya untuk memperoleh bahan dasar yang akan diolah.

Biaya Tenaga Kerja Langsung: Upah bagi pekerja yang terlibat langsung dalam proses mengubah bahan baku menjadi produk jadi.

Biaya Overhead Pabrik: Biaya produksi yang tidak dapat ditelusuri secara langsung ke produk tertentu, seperti biaya penyusutan mesin, listrik pabrik, dan gaji manajer pabrik. Akuntansi yang akurat diperlukan untuk mengalokasikan biaya-biaya ini guna menentukan harga pokok produksi yang tepat.

Selain itu, perusahaan manufaktur mengelola tiga jenis persediaan yang berbeda, yaitu:

Akuntansi untuk ketiga jenis persediaan ini sangat penting karena memengaruhi laporan laba rugi dan neraca. Melalui sistem akuntansi biaya, perusahaan manufaktur bisa menghitung biaya per unit produk untuk dasar pengambilan keputusan bisnis, pengendalian operasional, dan penetapan harga jual.

(FHK)

Baca juga: Membedah Laporan Keuangan: Neraca, Laba Rugi, dan Arus Kas untuk Non-Akuntan