अटल पेन्शन योजनेचे फायदे: देशातील सामान्य जनतेसाठी, विशेषतः गरीब आणि वंचितांसाठी सरकार वेगवेगळ्या आघाड्यांवर काम करत आहे. सार्वत्रिक सामाजिक सुरक्षा प्रणाली तयार करण्याच्या दिशेने वाटचाल करण्यासाठी, सरकारने 2015-16 च्या अर्थसंकल्पात विमा आणि पेन्शन क्षेत्राशी संबंधित तीन सामाजिक सुरक्षा योजना जाहीर केल्या. या दिशेने, अटल पेन्शन योजना 9 मे 2015 रोजी सुरू करण्यात आली. ही योजना 1 जून 2015 पासून लागू आहे.

मात्र, ज्या उद्देशाने सरकारने ही योजना सुरू केली होती, त्याचा परिणाम आजही क्वचितच दिसून येतो. याचे खरे कारण म्हणजे या योजनेबद्दल फार कमी लोकांना माहिती आहे. यामुळेच बहुतांश पात्र लोक या योजनेच्या लाभापासून वंचित राहतात. या योजनेची माहिती असलेले काही लोक आहेत. मात्र या योजनेचा लाभ कसा घ्यायचा हेच त्यांना माहीत नाही. चला तर मग या योजनेशी संबंधित सर्व माहिती अगदी सोप्या भाषेत समजून घेऊया.

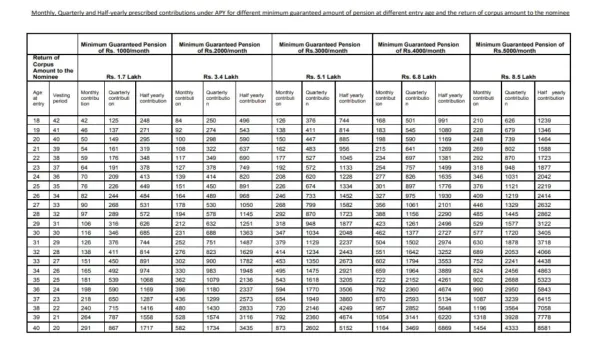

अटल पेन्शन योजना (APY) ही भारत सरकारद्वारे चालवली जाणारी एक सामाजिक सुरक्षा योजना आहे, ज्याचा मुख्य उद्देश असंघटित क्षेत्रातील कामगार आणि वृद्धापकाळातील गरीब नागरिकांना आर्थिक सुरक्षा प्रदान करणे आहे. या योजनेंतर्गत वयाच्या 60 वर्षांनंतर दरमहा 1,000 ते 5,000 रुपये मासिक पेन्शनची हमी दिली जाते.

अटल पेन्शन योजना ही ऐच्छिक नियतकालिक योगदानावर आधारित पेन्शन प्रणाली आहे, ज्या अंतर्गत ग्राहकांना खालील फायदे मिळतील-

1. केंद्र सरकारने हमी दिलेल्या किमान पेन्शनचा लाभ

अटल पेन्शन योजनेंतर्गत, प्रत्येक ग्राहकाला 60 वर्षे वयापासून ते मृत्यूपर्यंत प्रत्येक महिन्याला केंद्र सरकारकडून किमान 1000, 2000, 3000, 4000 किंवा 5000 रुपयांची हमी पेन्शन मिळेल.

2. ग्राहकाच्या मृत्यूनंतर जोडीदाराला लाभ

सबस्क्राइबरच्या मृत्यूनंतर, त्याच्या/तिच्या जोडीदाराला पती/पत्नीच्या मृत्यूपर्यंत ग्राहकाप्रमाणेच पेन्शनची रक्कम मिळण्याचा अधिकार आहे.

3. सदस्याच्या नॉमिनीला पेन्शन अधिकार

सबस्क्राइबर आणि पती/पत्नी या दोघांच्या मृत्यूनंतर, सबस्क्राइबरच्या नॉमिनीला ग्राहकाच्या वयाच्या 60 वर्षापर्यंत जमा झालेली पेन्शनची रक्कम मिळण्याचा हक्क असेल.

ग्राहकाचा मृत्यू झाल्यास (वयाच्या 60 वर्षापूर्वी), ग्राहकाच्या जोडीदाराला मूळ ग्राहक 60 वर्षे पूर्ण होईपर्यंत उर्वरित कालावधीसाठी सबस्क्राइबरच्या APY खात्यात योगदान देणे सुरू ठेवण्याचा पर्याय आहे. त्यानंतर सबस्क्रायबरच्या पती/पत्नीला सबस्क्रायबरच्या मृत्यूपर्यंत जेवढी पेन्शन रक्कम मिळते तेवढीच रक्कम ग्राहकाला मिळेल. सबस्क्राइबर आणि पती/पत्नी या दोघांच्या मृत्यूनंतर, सबस्क्राइबरच्या नॉमिनीला ग्राहकाच्या वयाच्या 60 वर्षापर्यंत जमा झालेली पेन्शनची रक्कम मिळण्याचा हक्क असेल.

किमान पेन्शनची हमी सरकारद्वारे दिली जाते, म्हणजे जर योगदानावर आधारित जमा झालेली रक्कम गुंतवणुकीवर अपेक्षित परताव्याच्या तुलनेत कमी मिळते आणि किमान हमी पेन्शन द्यायला पुरेसे नसेल, तर केंद्र सरकार उणीव भरून काढेल. किंवा गुंतवणुकीवरील परतावा जास्त असल्यास, ग्राहकांना अधिक पेन्शन फायदे मिळतील.

60 वर्षे पूर्ण झाल्यावर, ग्राहकाला हमी दिलेली किमान मासिक पेन्शन किंवा गुंतवणुकीच्या परताव्याच्या आधारे जास्त मासिक पेन्शन मिळेल. काही विशिष्ट परिस्थितीत, म्हणजे लाभार्थीचा मृत्यू किंवा विशिष्ट आजार झाल्यास, पेन्शन फंड नियामक आणि विकास प्राधिकरण (नॅशनल पेन्शन सिस्टीम अंतर्गत निर्गमन आणि पैसे काढणे) विनियम, 2015 मध्ये विहित केल्यानुसार, 60 वर्षे वयाच्या आधी जमा झालेली पेन्शनची रक्कम नामनिर्देशित व्यक्तीला किंवा सदस्य म्हणून दिली जाईल.

जर कोणी सदस्य असेल तर कोण अटल पेन्शन योजना जर एखाद्या सदस्याने APY अंतर्गत सरकारी सह-योगदान घेतले असेल आणि ते 60 वर्षांच्या आधी ते स्वेच्छेने सोडू इच्छित असेल, तर केवळ त्याचे APY मधील योगदान आणि त्याच्या योगदानावर मिळालेले निव्वळ वास्तविक व्याज (खाते देखभाल शुल्क वजा केल्यावर) परत केले जाईल, तर सरकारी सह-योगदान आणि सरकारी सह-योगदानावर मिळालेले व्याज अशा सदस्यांना परत केले जात नाही.

हे देखील वाचा: पोस्ट ऑफिस आर.डी: फक्त ₹ 100 ने गुंतवणूक सुरू करा, तुम्हाला मॅच्युरिटीवर मोठा निधी मिळेल; व्याज आणि कर्ज याबाबतचे नियम जाणून घ्या

काही कारणास्तव तुम्हाला अटल पेन्शन योजना (APY) बंद करायची असल्यास, तुम्ही ती अतिशय सोप्या प्रक्रियेद्वारे बंद करू शकता. यासाठी तुम्हाला तुमच्या बँकेत किंवा पोस्ट ऑफिसमध्ये जावे लागेल जिथून तुम्ही तुमचे बचत बँक खाते उघडले होते. तिथे जा आणि 'अटल पेन्शन योजना ऐच्छिक एक्झिट फॉर्म' भरा आणि तो तुमच्या PRAN कार्ड, आधार कार्ड आणि बँक पासबुकच्या छायाप्रतीसह सबमिट करा.