TransUnion CIBIL च्या ताज्या संशोधन श्वेतपत्रानुसार, भारतातील प्रथमच क्रेडिट कार्डधारक किंवा नवीन-टू-क्रेडिट-कार्ड (NTCC) तरुण आहेत आणि भौगोलिकदृष्ट्या अधिक विस्तृतपणे वितरित केले गेले आहेत. स्वाइप 2026 च्या पलीकडे: भारत क्रेडिट इन्स्ट्रुमेंट म्हणून कार्ड कसे वापरतो.

मार्च 2026 पर्यंत, NTCC ग्राहकांपैकी 50% 30 वर्षे किंवा त्यापेक्षा कमी वयाचे होते, जे मार्च 2022 मध्ये 43% वरून वाढले होते, तर 46% निम-शहरी आणि ग्रामीण बाजारपेठांमध्ये राहत होते, त्याच कालावधीत 42% वरून.

NTCC ग्राहक अधिक सक्रिय क्रेडिट प्रोफाइलसह कार्ड मार्केटमध्ये प्रवेश करत आहेत. श्वेतपत्रिकेत असे आढळून आले की NTCC ग्राहकांपैकी 25% ग्राहकांकडे आधीच तीन किंवा अधिक खुली क्रेडिट उत्पादने आहेत, जे सुचविते की अनेक ग्राहकांसाठी, पहिले क्रेडिट कार्ड विद्यमान क्रेडिट वॉलेटमध्ये जोडले जात आहे, आणि प्रवेश उत्पादन आवश्यक नाही. युनायटेड किंगडम 70%, कोलंबिया 62% आणि हाँगकाँग 98% च्या तुलनेत, मार्च 2026 पर्यंत क्रेडिट-सक्रिय ग्राहकांच्या 25% वर भारताचे क्रेडिट कार्ड प्रवेश, अनेक परिपक्व आणि उदयोन्मुख क्रेडिट बाजारांपेक्षा कमी आहे. आश्वासक लोकसंख्याशास्त्रीय सहभागासह सध्याचा कमी प्रवेश दर, कार्ड पोर्टफोलिओ जबाबदारीने वाढवण्याची संधी स्पष्टपणे सूचित करतो.

भारताच्या क्रेडिट कार्ड मार्केटचा दहा वर्षांचा स्वीप

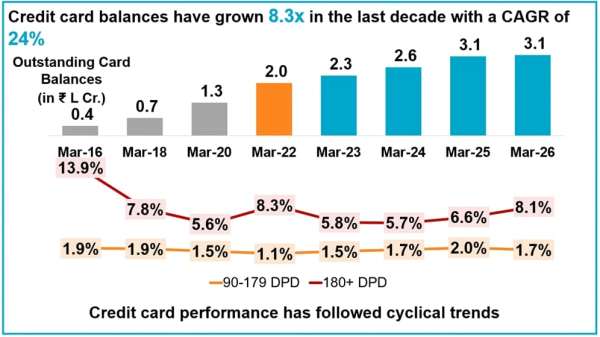

भारताच्या क्रेडिट कार्ड बाजाराचा गेल्या दशकात कार्ड, ग्राहक आणि बॅलन्सच्या संख्येत लक्षणीय विस्तार झाला आहे. मार्च 2016 ते मार्च 2026 दरम्यान, कार्डधारकांची संख्या 1.4 कोटींवरून 3.6 पटीने वाढून 5.2 कोटी झाली. कार्डची थकबाकी शिल्लक वेगाने वाढली, 8.3x ने वाढली ₹ते 0.4 लाख कोटी ₹3.1 लाख कोटी, सक्रिय क्रेडिट कार्ड 2.1 कोटी वरून 10.7 कोटी 5 पटीने वाढले आहेत.

दशकभराचा दृश्य कार्डधारक बेसमध्ये सखोल कार्ड प्रतिबद्धता देखील दर्शवितो, प्रति ग्राहक सरासरी कार्ड शिल्लक वरून ₹31,000 ते ₹६५,०००.

वॉलेट्स अधिक वैविध्यपूर्ण झाल्यामुळे कार्डची वाढ चालू राहते

गेल्या दहा वर्षांत क्रेडिट कार्ड बाजाराचा विस्तार होत असताना, कार्डधारकांनीही क्रेडिट उत्पादनांचे व्यापक मिश्रण करण्यास सुरुवात केली. मार्च 2016 मध्ये वापराच्या नेतृत्वाखालील क्रेडिट खात्यांमध्ये सक्रिय क्रेडिट कार्डचा वाटा 56% होता. मार्च 2026 पर्यंत, हा हिस्सा 38% होता. उद्योगातील उपभोगाच्या नेतृत्वाखालील क्रेडिट बॅलन्सचा वाटा म्हणून कार्ड बॅलन्स देखील त्याच कालावधीत 36% वरून 26% वर गेला.

ग्राहकांच्या वॉलेटमधील कार्डची भूमिकाही बदलली आहे. केवळ वॉलेट ग्राहकांमधील कार्डचा वाटा मार्च 2016 मधील 50% वरून मार्च 2026 मध्ये 33% पर्यंत घसरला आहे, तर वॉलेटमध्ये इतर उपभोग कर्ज असलेल्या ग्राहकांची संख्या 16% वरून 32% पर्यंत वाढली आहे. तीन किंवा अधिक क्रेडिट कार्ड धारण करणारे ग्राहक देखील 12% वरून 22% पर्यंत वाढले आहेत, जे समान ग्राहक वॉलेटमध्ये अधिक स्तरित कार्ड संबंध दर्शविते.

श्री. भावेश जैन, MD आणि CEO, TransUnion CIBIL, म्हणाले, “भारताच्या क्रेडिट कार्ड बाजाराचा दशकभराचा विस्तार आता अधिक सक्रिय आणि विविध कर्जदार वॉलेटद्वारे आकाराला येत आहे. अनेक ग्राहक लहान-तिकीट वैयक्तिक कर्जे, ग्राहक टिकाऊ कर्जे आणि इतर अल्प-मुदतीची कर्जे यासोबतच कार्ड वापरतात. हे ग्राहक क्रेडिट उत्पादनांसाठी अधिक खोलवर प्रतिबिंबित करते. दैनंदिन उपभोगाच्या गरजांना प्रतिसाद देणारी, वाढ परवडणारी क्षमता, परतफेडीची क्षमता आणि कर्जदाराच्या एकूण जबाबदाऱ्यांशी सुसंगत राहण्यासाठी अधिक जबाबदारी टाकते.

भिन्न कार्डधारक, भिन्न कार्ड पथ

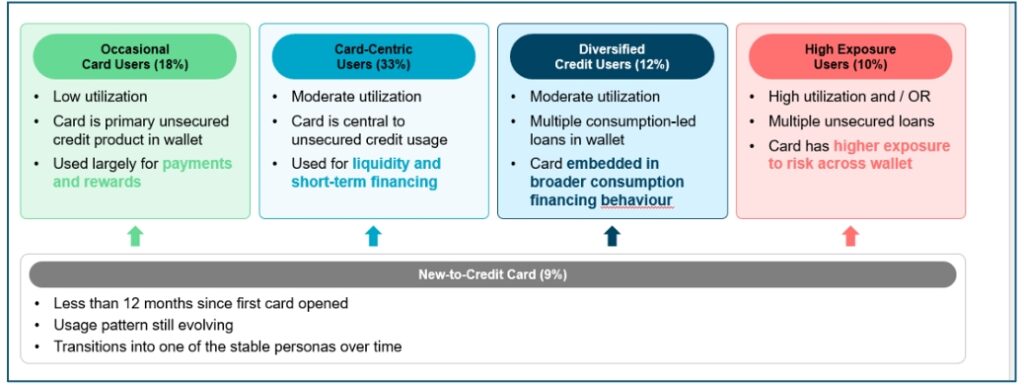

कार्ड अधिक वैविध्यपूर्ण कर्जदार वॉलेटचा भाग बनल्यामुळे, कार्डधारकांना यापुढे एकसमान गट म्हणून पाहिले जाऊ शकत नाही. कार्डशी संबंधित क्रेडिट लाइनचा कसा वापर केला जातो आणि कार्डधारकाच्या वॉलेटमध्ये कार्ड नसलेली इतर कोणती उत्पादने बसतात यावर आधारित दहा वर्षांचा अभ्यास नॉन-एनटीसीसी कार्ड ग्राहकांना चार व्यक्तींमध्ये विभागतो. कार्ड-केंद्रित वापरकर्ते 33% वर सर्वात मोठा विभाग तयार करतात, त्यानंतर अधूनमधून कार्ड वापरकर्ते 18%, वैविध्यपूर्ण क्रेडिट वापरकर्ते 12% आणि उच्च एक्सपोजर वापरकर्ते 10% आहेत. 12 महिन्यांपेक्षा कमी कार्डाचा अनुभव असलेल्या कार्डधारकांचा भाग (मार्च 2026 मध्ये 9% कार्डधारक) चार व्यक्तींपैकी एकामध्ये बदलू शकतो कारण ते उत्पादनासह परिपक्वता प्राप्त करतात आणि त्यांचा वापर कालांतराने विकसित होतो.

वापर माहिती नसलेले किंवा 30+ DPD नसलेल्या कार्डधारकांना व्यक्तिमत्व व्याख्येतून वगळण्यात आले आहे.

मार्च 2024 पर्यंत त्यांच्या पेमेंटवर चालू असलेल्या सर्व कार्डधारकांसाठी ही व्यक्तिरेखा ठराविक वेळी परिभाषित केली जातात. व्यक्तिमत्व फ्रेमवर्क संभाव्य भविष्यातील क्रेडिट क्रियाकलापांबद्दल अंतर्दृष्टी प्रदान करू शकते. पुढील 12 महिन्यांत, मार्च 2024 ते मार्च 2025 पर्यंत, 62% वैविध्यपूर्ण क्रेडिट वापरकर्ते आणि 48% उच्च एक्सपोजर वापरकर्त्यांनी नवीन असुरक्षित उत्पादनाचा लाभ घेतला, त्या तुलनेत अनुक्रमे फक्त 27% कार्ड-केंद्रित वापरकर्ते आणि 12% अधूनमधून कार्ड वापरकर्ते. 12 महिन्यांच्या कालावधीत शिल्लक वाढण्याची वर्तणूक आणि पुढील 12 महिन्यांतील अपराध देखील विविध कार्ड व्यक्तींमध्ये भौतिकदृष्ट्या भिन्न आहेत.

(मार्च 2024–मार्च 2025)

मार्च 2024 साठी प्रति ग्राहक सरासरी शिल्लक 100 ते जवळच्या राऊंडमध्ये. समतोल वाढीसाठी प्रत्येक व्यक्तीसाठी मार्च 2024 मध्ये अनुक्रमित प्रति ग्राहक सरासरी शिल्लक.

जेन झेड अनेकदा त्यांच्या पहिल्या कार्डापूर्वी क्रेडिट सुरू करतात

बऱ्याच तरुण कर्जदारांसाठी, त्यांचे पहिले क्रेडिट कार्ड आता औपचारिक क्रेडिटमध्ये पहिले पाऊल राहिलेले नाही. 2024 मध्ये कार्ड मार्केटमध्ये प्रवेश केलेल्या 24 ते 30 वर्षीय जनरल Z ग्राहकांसह, 2018 मध्ये समान वयाच्या मिलेनिअल ग्राहकांच्या तुलनेत आधीच सक्रिय क्रेडिट फूटप्रिंट असण्याची शक्यता अधिक आहे.

पहिल्या कार्डच्या निर्मितीच्या वेळी, 31% Gen Z ग्राहकांच्या वॉलेटमध्ये आधीच दोन किंवा अधिक उघडे क्रेडिट खाती होती. पूर्वी क्रेडिट अनुभव नसलेल्या ग्राहकांचा वाटा 2024 मध्ये Gen Z साठी 30% इतका कमी होता, 2018 मध्ये Millennials साठी 56% होता. Gen Z ग्राहकांकडे आधीच त्यांच्या वॉलेटमध्ये उपभोग-लेड क्रेडिट उत्पादने असण्याचीही अधिक शक्यता होती, 18% ने ओपन कंझ्युमर ड्युरेबल लोन धारण केले होते आणि 23% ने ओपन पर्सनल कार्ड धारण केले होते.

कार्डची सुरुवातीची वागणूक देखील अधिक सक्रिय वापराकडे निर्देश करते. तरूण NTCC ग्राहकांसाठी कार्ड ॲक्टिव्हेशन पातळी दोन्ही गटांमध्ये सारखीच राहिली, तर जनरल Z ग्राहकांना त्यांचे पहिले क्रेडिट कार्ड उघडण्याच्या पहिल्या तीन महिन्यांत जास्त रक्कम खर्च करण्याची शक्यता होती. सुमारे 28% जनरल Z NTCC ग्राहकांकडे वर शिल्लक होती ₹2018 मध्ये जवळपास 20% समान-वयाच्या हजारो ग्राहकांच्या तुलनेत, कार्डच्या उत्पत्तीच्या पहिल्या तीन महिन्यांत 25,000.

पहिल्या कार्ड संबंधाच्या पलीकडे क्रियाकलाप चालू राहिला. 2018 मध्ये 55% समान वयाच्या मिलेनियल NTCC ग्राहकांच्या तुलनेत सुमारे 69% Gen Z NTCC ग्राहकांनी त्यांच्या पहिल्या कार्डच्या 12 महिन्यांच्या आत दुसरे क्रेडिट उत्पादन उघडले. दुसरे उत्पादन उघडणाऱ्या ग्राहकांपैकी, 39% Gen Z ग्राहकांनी त्यांच्या पहिल्या क्रेडिट कार्ड जारीकर्त्यासह असे केले, Millennials साठी 33% च्या तुलनेत.

प्रथम कार्ड नंतर क्रेडिट उत्पादने

श्री जैन पुढे म्हणाले, “पहिल्या क्रेडिट कार्डची भूमिका देखील अशा प्रकारे बदलत आहे की ज्याकडे लक्ष द्यावे लागेल. बरेच नवीन कार्डधारक अद्याप त्यांच्या औपचारिक क्रेडिट प्रवासाच्या सुरुवातीस आहेत, परंतु वाढत्या वाटा कार्ड मार्केटमध्ये पूर्वीच्या क्रेडिट अनुभवासह आणि वॉलेटमध्ये आधीच अस्तित्वात असलेल्या इतर क्रेडिट उत्पादनांसह प्रवेश करत आहेत. हे विशेषतः जनरल Z ग्राहकांमध्ये दिसून येते, जे लवकर उत्पादने जोडत आहेत आणि त्यांच्या पहिल्या कार्ड इश्यूसह मजबूत प्रतिबद्धता दर्शवित आहेत.

“कर्जदारांसाठी, संधी फक्त प्रथम कार्ड जारी करण्याच्या वेळी ग्राहक मिळवण्याची नाही,” तो म्हणाला. “हे विश्वास संपादन करणे, ग्राहकाच्या क्रेडिट गरजा विकसित होत असताना संबंधित राहणे आणि संपूर्ण जीवनचक्रामध्ये शिस्त राखून क्रेडिट प्रवेशास समर्थन देणारे नाते निर्माण करणे. वाढ, निष्ठा आणि जबाबदार क्रेडिट वर्तन यांच्यातील संतुलन हे भारताच्या कार्ड मार्केटच्या पुढील टप्प्यासाठी महत्त्वाचे चिन्ह असेल.”