KResearch วิเคราะห์ 3 ภัยพิบัติใหญ่ของไทย “น้ำท่วมใหญ่-โควิด-แผ่นดินไหว” สร้างผลกระทบต่อภาคประกันภัยแค่ไหน พร้อมเปิดแนวทาง บริษัทประกัน-ประชาชน ต้องทำอย่างไร

ศูนย์วิจัยกสิกรไทย วิเคราะห์ภาพผลกระทบของภาคประกันภัย จาก 3 เหตุการณ์ภัยพิบัติใหญ่ของไทย ทั้งเหตุการณ์มหาอุทกภัยเมื่อปี 2554 การระบาดของโควิด-19 เมื่อปี 2563-2565 และเหตุการณ์แผ่นดินไหว เมื่อ 28 มีนาคม 2568 ที่ผ่านมา

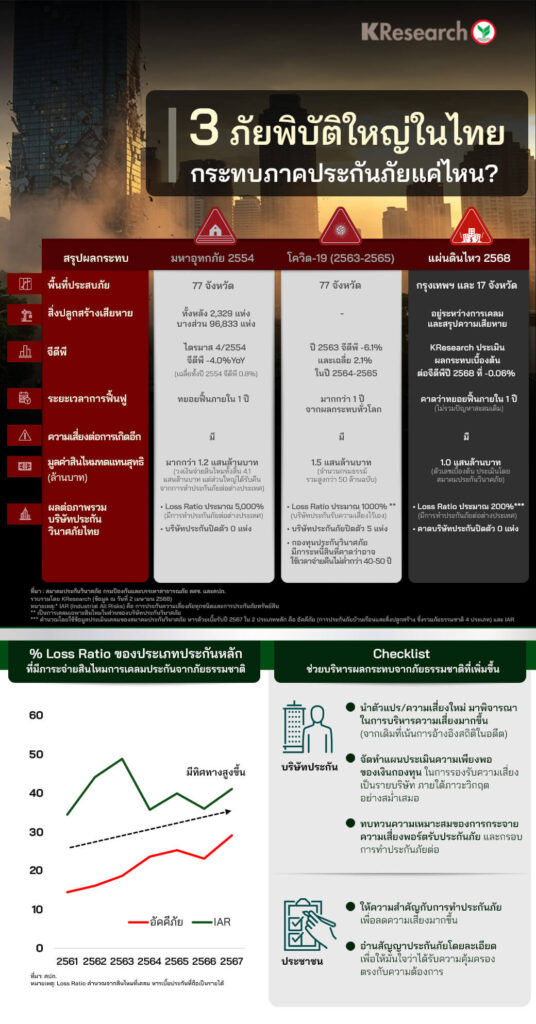

สำหรับเหตุการณ์มหาอุทกภัยปี 2554 มีพื้นที่ประสบภัย 77 จังหวัด สิ่งปลูกสร้างได้รับความเสียหายทั้งหลัง 2,329 แห่ง ได้รับความเสียหายบางส่วน 96,833 แห่ง ตัวเลข GDP ไตรมาส 4/2554 ลดลง 4.0% YOY (ตัวเลขเฉลี่ยทั้งปี 2554 อยู่ที่ 0.8%) ใช้ระยะเวลาในการทยอยฟื้นฟูภายใน 1 ปี และยังมีความเสี่ยงต่อการเกิดภัยพิบัติอีก

สำหรับผลกระทบต่อภาคประกันภัย จากเหตุมหาอุทกภัยปี 2554 มีมูลค่าสินไหมทดแทนสุทธิมากกว่า 1.2 แสนล้านบาท จากวงเงินจ่ายสินไหมทั้งหมด 4.1 แสนล้านบาท แต่ส่วนใหญ่ได้รับคืนจากการทำประกันภัยต่อต่างประเทศ และมีอัตรา Loss Ratio ประมาณ 5,000% (มีการทำประกันภัยต่อต่างประเทศ) ไม่มีบริษัทประกันปิดตัว

ขณะที่การแพร่ระบาดของโควิด-19 เมื่อปี 2563-2565 มีพื้นที่ประสบภัย 77 จังหวัด กระทบกับตัวเลข GDP โดยปี 2563 ลดลง 6.1% และเฉลี่ย 2.1% ในปี 2564-2565 ใช้เวลาในการฟื้นฟูมากกว่า 1 ปีจากผลกระทบทั่วโลก และยังมีความเสี่ยงในการเกิดภัยอีกเช่นกัน

ผลกระทบต่อภาคประกันภัยจากเหตุการณ์โควิด-19 มีมูลค่าสินไหมทดแทนสุทธิ 1.5 แสนล้านบาท จากจำนวนกรมธรรม์รวมสูงกว่า 50 ล้านฉบับ มีอัตรา Loss Ratio ประมาณ 1,000% (บริษัทประกันรับความเสี่ยงไว้เอง) บริษัทประกันภัยปิดตัว 5 แห่ง และกองทุนประกันวินาศภัย มีภาระหนี้สินที่คาดว่าอาจใช้เวลาจ่ายคืนไม่ต่ำกว่า 40-50 ปี

ส่วนเหตุการณ์แผ่นดินไหว ที่เกิดขึ้นเมื่อวันที่ 28 มีนาคม 2568 ที่ผ่านมา มีพื้นที่ประสบภัย คือ กรุงเทพฯ และ 17 จังหวัด ส่วนสิ่งปลูกสร้างที่เสียหาย ยังอยู่ระหว่างการเคลมและสรุปความเสียหาย

สำหรับตัวเลข GDP นั้น ศูนย์วิจัยกสิกรไทย ประเมินผลกระทบเบื้องต้นต่อ GDP ปี 2568 ลดลง 0.06% และคาดว่าจะทยอยฟื้นตัวภายใน 1 ปี ไม่รวมปัญหาสะสมเดิม

ข้อมูลจากสมาคมประกันวินาศภัย ประเมินว่ามีมูลค่าสินไหมทดแทนสุทธิราว 1 แสนล้านบาท มีอัตรา Loss Ratio ประมาณ 200% (มีการทำประกันภัยต่อต่างประเทศ) และคาดว่าไม่มีบริษัทประกันภัยปิดตัว

ศูนย์วิจัยกสิกรไทย ยังประเมินอัตรา Loss Ratio ของประเภทประกันหลักที่มีภาระจ่ายสินไหมการเคลมประกันจากภัยธรรมชาติ มีทิศทางสูงขึ้น โดยประกันอัคคีภัย เพิ่มขึ้นเป็นราว 30% ในปี 2567 และ IAR (Industrial All Risk Insurance) เพิ่มขึ้นเป็นราว 40% ในปี 2567

บริษัทประกัน

ประชาชน