इष्टतम गुंतवणूकीच्या निवडींसाठी, संस्थात्मक दलालांच्या अंदाज प्रणाली (आयबीईएस) नुसार “मजबूत बाय/बाय” शिफारशींसह स्टॉक रिपोर्ट्स प्लस कडून शीर्ष रेटिंग प्राप्त झालेल्या कंपन्यांची क्युरेट केलेली यादी येथे आहे.

ईटीने संकलित केलेल्या साप्ताहिक शिफारसींच्या निवडीचे उद्दीष्ट मजबूत आर्थिक आरोग्य दर्शविणार्या संस्थांसाठी व्यावहारिक अंतर्दृष्टी वितरित करणे आहे.

ईटी अहवालानुसार, स्टॉक रिपोर्ट्स प्लस, रिफिनिटिव्हच्या तज्ञांचा वापर करून, 4,000 हून अधिक सूचीबद्ध कंपन्यांचे विस्तृत मूल्यांकन करते. विश्लेषणामध्ये विश्लेषकांच्या भविष्यवाण्यांचे संकलन आणि वैयक्तिक घटकांच्या ट्रेंड परीक्षेसह तपशीलवार कॉर्पोरेट मूल्यांकन समाविष्ट आहे. कमाई, मूलभूत तत्त्वे, सापेक्ष मूल्यांकन, जोखीम आणि किंमतीची गती या पाच महत्त्वपूर्ण गुंतवणूकीच्या मापदंडांच्या परिमाणात्मक मूल्यांकनाद्वारे व्यासपीठ एकंदरीत स्कोअरची गणना करते.

प्रत्येक पॅरामीटरमध्ये एकसमान महत्त्व असते, कमीतकमी अस्थिर शेअर्समध्ये जास्तीत जास्त 10 गुण मिळतात.

साप्ताहिक विश्लेषणामध्ये किंमतीची गती मोजणी दोन तांत्रिक निर्देशक एकत्र करते: सापेक्ष सामर्थ्यासाठी 70% वजन आणि हंगामाच्या नमुन्यांसाठी 30%. एकूण रेटिंगमध्ये एक महिना, तीन महिन्यांचा आणि सहा महिन्यांच्या आरएसआय मूल्यांचा समावेश आहे, जेव्हा सीझनलिटी घटक सध्याच्या आणि त्यानंतरच्या दोन महिन्यांत कंपनी आणि उद्योग या दोहोंसाठी दहा वर्षांच्या ऐतिहासिक किंमतीच्या ट्रेंडचे विश्लेषण करते.

प्रत्येक घटकास 1 ते 10 पर्यंत रेटिंग प्राप्त होते, 10 इष्टतम कामगिरीचे प्रतिनिधित्व करते. त्यानंतर, एकूणच स्टॉक दृष्टीकोन सामान्यपणे वितरित घटक रेटिंगच्या साध्या सरासरीची गणना करून निर्धारित केला जातो.

8 ते 10 मधील रेटिंग एक अनुकूल दृष्टीकोन दर्शवितात, 4 ते 7 संतुलित दृश्य सूचित करते आणि 1 ते 3 प्रतिकूल संभावना प्रतिबिंबित करते. विश्लेषकांच्या शिफारशीशिवाय 10 परिपूर्ण सरासरी प्राप्त करणारे साठे वगळले आहेत. अहवालाचे डेटा पॉइंट्स दररोज अद्यतने घेत असताना साप्ताहिक स्कोअरचे पुनर्मूल्यांकन होते.

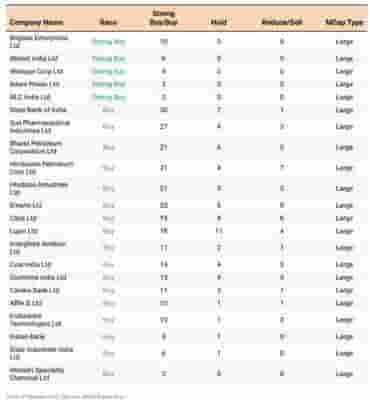

या संकलनात 24 जून 2025 पर्यंत 10 ची परिपूर्ण सरासरी स्कोअर साध्य करणार्या संस्थांची वैशिष्ट्ये आहेत. या समभागांना “मजबूत खरेदी/खरेदी” म्हणून नियुक्त केलेल्या विश्लेषकांच्या प्रमाणात ही व्यवस्था आहे. संकलन खालीलप्रमाणे आहे.

कमाईचे मूल्यांकन तीन प्राथमिक घटकांचा विचार करते – कमाई आश्चर्य, अंदाज आणि पुनरावृत्ती बदल. कंपनीच्या वास्तविक कमाई आणि विश्लेषकांच्या एकमत अपेक्षांमधील फरक एकतर “सकारात्मक” किंवा “नकारात्मक आश्चर्य” होतो. मूल्यमापनात सलग चार तिमाहीत आश्चर्यचकित करणारे आश्चर्यचकित केले गेले आहे.

या सुधारणांच्या सरासरी टक्केवारीच्या भिन्नतेसह विश्लेषकांकडून कंपनीच्या प्रति शेअर कमाईत वाढ आणि खालच्या समायोजनांचे प्रमाण प्रतिबिंबित करते.

वित्तीय मूलभूत विश्लेषणामध्ये नफा मूल्यांकन, कर्ज मूल्यांकन, कमाईची गुणवत्ता पुनरावलोकन आणि लाभांश नमुना परीक्षा समाविष्ट आहे. हे घटक मूल्यांकन फ्रेमवर्कमध्ये एकसारखे वजन ठेवतात, 1 ते 10 पर्यंत रेटिंगसह.