หุ้น THAI หรือบริษัท การบินไทย จำกัด (มหาชน) กลับมาซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย (SET) อีกครั้ง หลังจากศาลล้มละลายอนุมัติให้ออกจากแผนฟื้นฟูกิจการ และตลาดหลักทรัพย์ฯให้พ้นเหตุอาจถูกเพิกถอน และให้กลับมาเริ่มซื้อขายตั้งแต่วันที่ 4 ส.ค. 2568 โดยหุ้น THAI หยุดเทรดมาตั้งแต่วันที่ 18 พ.ค. 2564 (ราคาปิดสุดท้ายที่ 3.32 บาท) เพื่อเข้าสู่กระบวนการฟื้นฟูกิจการ

การกลับมาเทรดวันแรก ราคาเปิดอยู่ที่ 10.50 บาท และช่วงไม่กี่นาทีแรก ราคาเด้งขึ้นไปทำจุดสูงสุดที่ 11 บาท ก่อนจะร่วงลงมา แล้วกลับไปปิดตลาดที่ราคา 10.50 บาท เท่าเดิม

นายดิษฐนพ วัธนเวคิน นักวิเคราะห์ปัจจัยพื้นฐาน บริษัทหลักทรัพย์ กรุงศรี วิเคราะห์ว่า บล.กรุงศรีประเมินราคาเป้าหมายหุ้น THAI ที่ 7.65 บาท โดยอิงจากค่าเฉลี่ยของอุตสาหกรรมในกลุ่มภูมิภาคเอเชีย ของสายการบินต่าง ๆ ซึ่งเปรียบเทียบ EV/EBITDA อยู่ที่ 4.5 เท่า

“ถามว่า THAI จะเทกออฟได้ไหม ถ้าการเทกออฟหมายถึงว่า Fundamental มันแข็งแรง ผลประกอบการดีกว่าในอดีต ก่อนจะเข้าแผนฟื้นฟูกิจการ ก็ต้องบอกว่า มันดีขึ้น จากทั้งด้วยภาวะอุตสาหกรรม และตัวการบินไทยเอง”

ทั้งนี้ ตั้งแต่สถานการณ์โควิดคลี่คลาย ทำให้หลายสายการบินมีผลประกอบการที่ดีขึ้นกว่าก่อนโควิดมาก มี Pent-up Demand ขณะที่ซัพพลายเครื่องบินยังเติมเข้าระบบไม่เพียงพอ รวมถึงราคาน้ำมันที่อ่อนตัวลงด้วย ขณะที่ตัวการบินไทยเอง สิ่งที่ทำในช่วงการฟื้นฟูกิจการ หลัก ๆ ทำอยู่ 3 ส่วน 1.ปรับโครงสร้างองค์กร ลดขนาด ลดคน ลดต้นทุน ทำให้ค่าใช้จ่ายในการขายและบริหาร (SG&A) ลดลงกว่า 40% หรือลดจากก่อนจะฟื้นฟูประมาณ 20,000 ล้านบาท/ปี

2.มีการปรับ Feed หรือฝูงบินให้มีประสิทธิภาพมากขึ้น โดยขายเครื่องบินที่ไม่ทำกำไรออกไป และมีการลดประเภท/เครื่องยนต์ของเครื่องบิน เพื่อให้มีประสิทธิภาพมากขึ้น

และ 3.ปรับโครงสร้างทุน ทำให้ฐานะการเงินแข็งแกร่งขึ้น จากการแปลงหนี้เป็นทุนและเพิ่มทุนก่อนที่จะกลับเข้ามาเทรด ทำให้การบินไทยสามารถล้างผลขาดทุนสะสมได้ทั้งหมด และส่วนของผู้ถือหุ้นกลับมาเป็นบวกประมาณกว่า 50,000 ล้านบาท

“THAI คงเทกออฟได้ แต่ราคาหุ้นก็คงเป็นไปตามที่เราประเมิน คือ 7.65 บาท ราคาเหมาะสมน่าจะอยู่ที่ตรงนี้ โดยช่วงแรก ช่วงสั้น ๆ ก็อาจจะมีแรงเก็งกำไรบ้าง เพราะช่วง 1-2 ปีที่ผ่านมา เป็นช่วงที่ดีของอุตสาหกรรมการบิน และไตรมาส 1 ปีนี้ก็ยังดี แต่ในภาพอนาคตถัดไป อุตสาหกรรมน่าจะชะลอลง โดย Pent-up Demand ก็คงไม่ได้ดี เหมือนช่วงแรก ๆ หลังโควิดคลี่คลาย ขณะที่สายการบินต่าง ๆ ก็เติมเครื่องบินเข้ามามากขึ้นเรื่อย ๆ ฉะนั้นการแข่งขันก็จะรุนแรงขึ้น ราคาตั๋วก็อาจจะค่อย ๆ ซอฟต์ลง และปัจจัยภูมิรัฐศาสตร์โลกในช่วงถัดจากนี้ก็อาจจะไม่ค่อยดีเท่าไหร่ ก็มีหลาย ๆ ปัจจัยที่กดดัน”

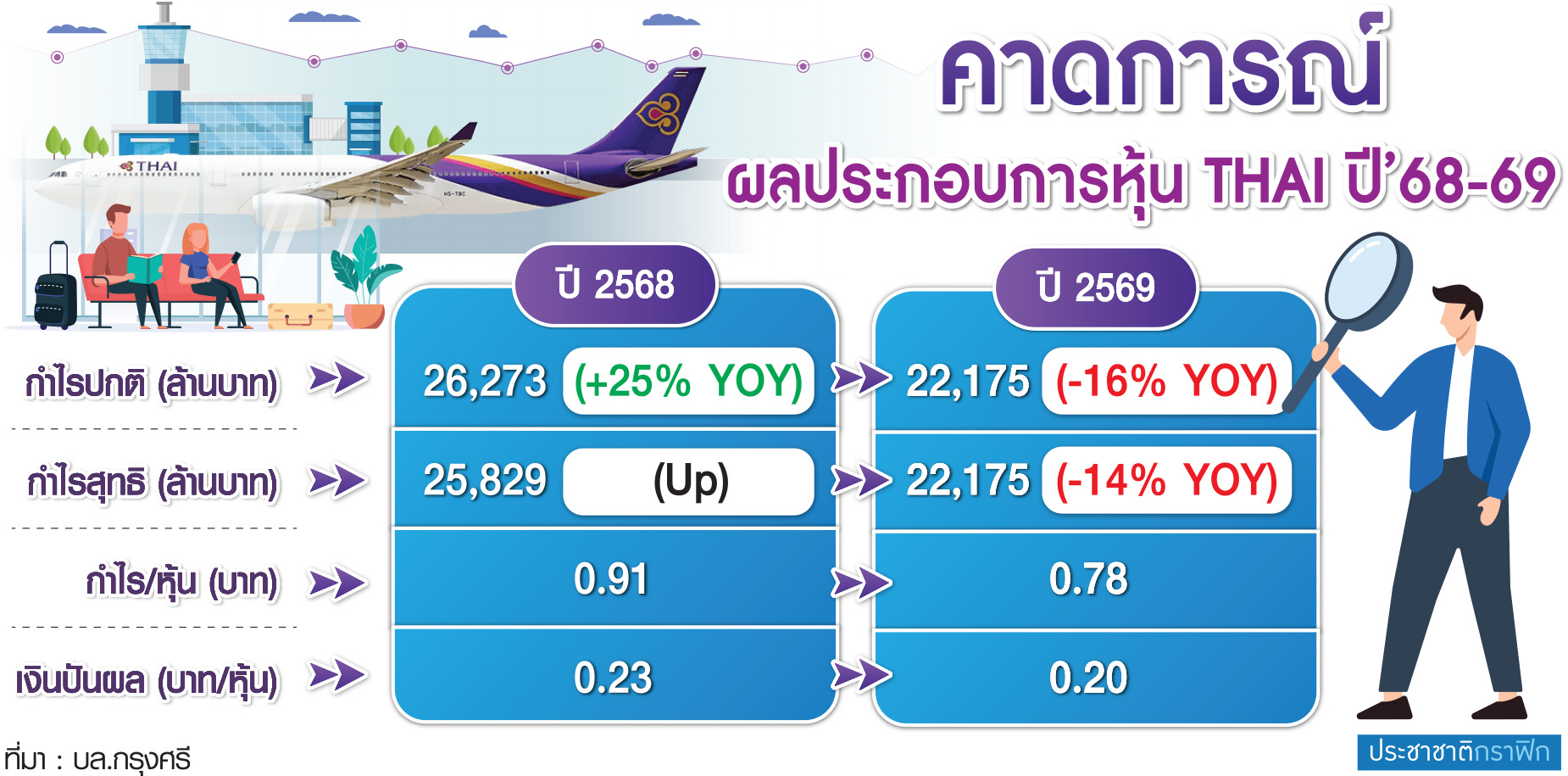

นายดิษฐนพกล่าวว่า บล.กรุงศรีคาดการณ์ปี 2568 นี้ THAI จะมีกำไรปกติ 26,273 ล้านบาท เติบโต 25% จากช่วงเดียวกันปีก่อน จากการดำเนินงานที่มีประสิทธิภาพต่อเนื่อง อัตราบรรทุกผู้โดยสาร 80% ราคาตั๋วโดยสารเฉลี่ย 9,483 บาท สูงกว่าช่วง Pre-COVID ถึง 56% และยังได้ประโยชน์จากราคาน้ำมันลดลง 9% ทำให้ต้นทุนบริการต่อหน่วยลดลง 6% อีกด้วย

โดยปีนี้คาดการณ์กำไรสุทธิที่ 25,829 ล้านบาท ฟื้นจากปีก่อนหน้าขาดทุนสุทธิ 26,934 ล้านบาท (ปี 2567 มีผลขาดทุนพิเศษจากการปรับโครงสร้างหนี้) และคาดการณ์กำไรสุทธิต่อหุ้นที่ 0.91 บาท รวมถึงคาดการณ์จ่ายเงินปันผลที่ 0.23บาท/หุ้น (Div Pay-out Ratio Policy 25%)

ขณะที่ปี 2569 คาดมีกำไรปกติ 22,175 ล้านบาท ลดลง 16% จากแนวโน้มการแข่งขันสูงขึ้น และราคาน้ำมันสูงขึ้น ฉุดอัตราทำกำไร ขณะที่กำไรสุทธิปีหน้าคาดการณ์ที่ 22,175 ล้านบาท ลดลง 14% ส่วนกำไรสุทธิต่อหุ้นอยู่ที่ 0.78 บาท และคาดจ่ายเงินปันผล 0.20 บาท/หุ้น

“กำไรที่จะลดลงในปีหน้า คือ เรามองว่าการแข่งขันในอุตสาหกรรมจะมีมากขึ้น ฉะนั้น ตัวราคาตั๋วอาจจะไม่ได้ดีเหมือนปีนี้ และปัจจัยเฉพาะตัว คือ ปีนี้การบินไทยยังมีสิทธิประโยชน์ทางภาษี Tax Loss Carry Forward ที่ยังใช้ได้ 100% แต่ปีหน้าจะไม่สามารถใช้ได้เต็มกับกำไรทั้งก้อน ฉะนั้นค่าใช้จ่ายภาษีจะเพิ่มขึ้นบางส่วน ทำให้กำไรปีหน้าชะลอลง”

ขณะที่บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด (InnovestX) มองว่า THAI จะกลับมาสยายปีกอย่างแข็งแกร่ง โดยมี 4 ปัจจัยที่สนับสนุนความสามารถแข่งขันในอนาคต ประกอบด้วย 1.แผนฟื้นฟูประสบความสำเร็จ ปรับโครงสร้างหนี้และทุน สร้างความมั่นคงทางการเงิน 2.ขยายฝูงบินจาก 78 ลำในปัจจุบัน สู่ 150 ลำภายในปี 2576 3.ปรับปรุงเส้นทางบิน หลังควบรวมกับ Thai Smile และ 4.การบริหารต้นทุนอย่างมีวินัยอย่างต่อเนื่อง ลดค่าใช้จ่ายพนักงาน ทั้งนี้ ให้ราคาเป้าหมายหุ้น THAI สิ้นปี 2568 ที่ 7.80 บาทต่อหุ้น

นายลวรณ แสงสนิท ปลัดกระทรวงการคลัง ในฐานะประธานกรรมการ บมจ.การบินไทย กล่าวว่า การกลับเข้าเทรด ถือเป็นจุดเริ่มต้นใหม่ครั้งสำคัญในฐานะสายการบินที่คนไทยภาคภูมิใจ พร้อมต่อยอดสร้างการเติบโตอย่างมั่นคงและยั่งยืน

“ผมคิดว่าตัวเลขต่าง ๆ ที่เป็นข้อเท็จจริง ก็เห็นอยู่แล้วว่า วันนี้เราแข็งแกร่งมากแค่ไหน โดยแผนธุรกิจหลังจากนี้จะต้องต่อยอดให้ได้ตามแผนฟื้นฟูที่ทำมา และคิดว่าการบริหารจัดการดีมากแล้ว ในการจัดการภายใน ซึ่งในวันนี้เรายังขาดฮาร์ดแวร์เครื่องบินที่เรายังมีไม่พอ ถ้าเรามีเครื่องบินมากกว่านี้ ผมเชื่อว่าเราจะทำรายได้ให้กับการบินไทยได้สูงกว่านี้”

ทั้งนี้ การบินไทยมีแผนการจัดหาเครื่องบิน ซึ่งไม่เกี่ยวข้องกับดีลภาษีสหรัฐ โดยได้มีการตกลงราคาซื้อขายไว้เรียบร้อยแล้ว โดยเป็นเครื่องบินแบบโบอิ้ง 45 ลำ และในระยะถัดไป จะมีการจัดหาอีก 35 ลำ ซึ่งอาจจะเป็นเครื่องบินแบบโบอิ้ง คาดว่าจะเป็นช่วงต้นปี 2571

“การบินไทยได้ซื้อเครื่องบินไปแล้ว 45 ลำ ส่วนอีก 35 ลำ เป็น Options ซึ่งต้องขึ้นอยู่กับการตัดสินใจของการบินไทย ว่าจะตัดสินใจเลือกจำนวนเท่าไหร่ และเป็นเครื่องบินแบบไหน โดยยืนยันว่าไม่มีแรงกดดันจากฝ่ายการเมือง”

นายชาย เอี่ยมศิริ ประธานเจ้าหน้าที่บริหาร บมจ.การบินไทย กล่าวว่า ผลประกอบการในไตรมาส 1-2 ปีนี้ ถือว่าเป็นไปตามเป้าหมาย ส่วนที่เหลือไตรมาส 3-4 มั่นใจว่าจะใกล้เคียงหรือดีกว่าปีที่แล้ว โดยเฉพาะในช่วงไฮซีซั่นปลายปีนี้ ดังนั้น เชื่อมั่นว่าผลประกอบการปีนี้จะเป็นไปตามเป้าหมายที่ตั้งไว้ ทั้งนี้ ตามหลักการแล้วหากบริษัทมีกำไรสุทธิเป็นบวกอย่างน้อย 25% ก็สามารถจ่ายเงินปันผลสำหรับปีนี้ได้

“การบินไทยมีกำไรต่อเนื่องมาแล้ว 10 ไตรมาสติดต่อกัน ไม่ว่าจะเป็นช่วงโลว์ซีซั่นหรือไฮซีซั่น ซึ่งแตกต่างจากอดีตที่มักขาดทุนในไตรมาส 2-3 มีปัญหามาโดยตลอด แต่ 10 ไตรมาสที่ผ่านมา มีกำไรทุกไตรมาส” ซีอีโอการบินไทยกล่าว

ผู้สื่อข่าวรายงานว่า ล่าสุดราคาซื้อขายหุ้นการบินไทย วันนี้ (7 ส.ค. 2568) ณ เวลา 13.30 น. ราคาเคลื่อนไหวอยู่ที่ 13.30 บาท/หุ้น โดยนับตั้งแต่เข้าเทรดวันแรกเมื่อ 4 สิงหาคม 2568 ราคาขึ้นไปสูงสุด 14.20บาท/หุ้น ราคาต่ำสุด 13.30บาท/หุ้น