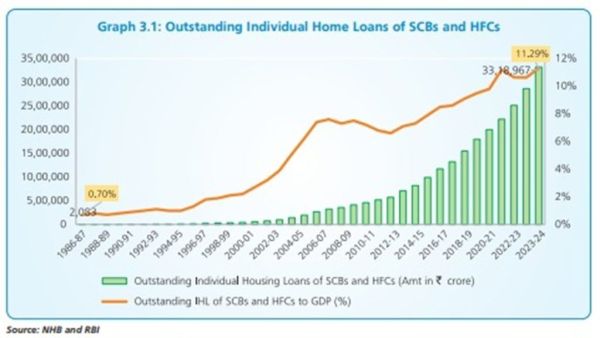

नॅशनल हाऊसिंग बँकेच्या अहवालानुसार, मिग फ्लॅटची क्रेझ देशातील लोकांमध्ये सर्वाधिक दिसून आली आहे. हेच कारण आहे की चालू आर्थिक वर्षात, एमआयजी फ्लॅटवर आढळलेल्या गृह कर्जाची जास्तीत जास्त थकबाकी पाहिली गेली आहे, जी एकूण गृहनिर्माण कर्जाच्या सुमारे 44 टक्के आहे. या श्रेणीतील हाऊसवरील बँकांनी जास्तीत जास्त कर्ज देखील दिले आहे. दुसरीकडे, एचआयजीने दोन वर्षांत गृह कर्जाच्या कर्जात वाढ केली आहे, जी सप्टेंबर २०२२ मध्ये १.6..68 टक्क्यांवरून सप्टेंबर २०२24 मध्ये १.3..34 टक्क्यांपर्यंत वाढली आहे. विशेष गोष्ट म्हणजे सप्टेंबरमधील एकूण गृहनिर्माण कर्ज lakh 35 लाख कोटी रुपयांपेक्षा जास्त आहे. जे देशाच्या एकूण जीडीपीच्या 11 टक्क्यांहून अधिक आहे. तर सुमारे 40 वर्षांपूर्वी ही आकृती 0.70 टक्के होती. नॅशनल हाऊसिंग बँकेने कोणत्या प्रकारचे आकडेवारी जाहीर केली याबद्दल आपल्याला सविस्तर माहिती देखील देऊया.

नॅशनल हाऊसिंग बँकेच्या अहवालानुसार, देशातील सप्टेंबर २०२24 पर्यंत, देशातील सर्व बँक आणि गृहनिर्माण वित्त बँकांवरील वैयक्तिक कर्जाची एकूण थकबाकी वार्षिक आधारावर १ percent टक्क्यांनी वाढून .5 33..53 लाख कोटी रुपये आहे. विशेष गोष्ट अशी आहे की देशातील थकबाकी जीडीपी 11.29 टक्के झाली आहे. आश्चर्याची गोष्ट म्हणजे, सुमारे 4 दशकांपूर्वीच्या 1986-87 मधील एकूण जीडीपीच्या थकबाकी गृहनिर्माण कर्जाच्या थकबाकीपैकी केवळ 0.70 टक्के देखील दिसून आले नाही. २०१-15-१-15 च्या आर्थिक वर्षात, गृहनिर्माण कर्ज देशाच्या थकित जीडीपीच्या सुमारे percent टक्के असल्याचे दिसून आले. याचा अर्थ असा की गेल्या 10 वर्षात या आकडेवारीत सुमारे 3 वेळा वाढ झाली आहे.

नेशालॉन हाऊसिंग बँकेच्या आकडेवारीनुसार, एमआयजी विभागाच्या घरांसाठी सर्वाधिक कर्ज घेण्यात आले आहे. भारत सरकार, एनएचबी या संस्थेने देशातील गृहनिर्माण आणि प्रगतीविषयीच्या अहवालात म्हटले आहे की September० सप्टेंबर, २०२24 पर्यंत ईडब्ल्यूएस (आर्थिकदृष्ट्या कमकुवत विभाग) आणि एलआयजी (लोअर इनकम ग्रुप) चे थकबाकी वैयक्तिक गृहनिर्माण कर्ज 39 टक्के, एमआयजी (मध्यम उत्पन्न गट) च्या 44 टक्के (उच्च उत्पन्न गट) होते.

सप्टेंबर 2022 च्या डेटाशी तुलना करणे ही आकडे अधिक बारकाईने समजून घेण्यासाठी खूप महत्वाचे आहे. सप्टेंबर 2022 मध्ये, ईडब्ल्यूएस आणि एलआयसीची एकत्रित हिस्सा 43.95 टक्के होता. सप्टेंबर २०२24 मध्ये ते .3 .3 ..3१ टक्क्यांपर्यंत खाली आले. मिगची हिस्सा सप्टेंबर २०२२ मध्ये .3१..37 टक्क्यांवरून सप्टेंबर २०२24 मध्ये .4 43..45 टक्क्यांपर्यंत दिसून येत आहे. एचआयजीने सर्वात मोठी बाउन्स पाहिली आहे. दोन वर्षांपूर्वी, सप्टेंबर 2022 मध्ये, हा आकडा 14.68 टक्के होता, जो सप्टेंबर 2024 मध्ये 17.34 टक्क्यांपर्यंत वाढला आहे.

त्याच वेळी, जेव्हा आम्ही बँकांकडून कर्जाच्या डिस्पेंसरबद्दल बोलतो, तेव्हा एमआयजीसाठी जास्तीत जास्त आकृती दिसून येत आहे, परंतु एमआयजी श्रेणीतही मोठी उडी दिसून आली आहे. सप्टेंबर 2022 च्या डेटाशी तुलना केल्यास माइक आणि लिग आकडेवारीत घट झाली आहे. यापूर्वी, जर आपण एमआयजीबद्दल बोललो तर सप्टेंबर २०२२ मध्ये, बँकांनी एमआयसीसाठी केलेले कर्ज वितरण .8 45..8 टक्के होते, जे .9०..9 टक्क्यांपर्यंत खाली आले आहे. दुसरीकडे, एलआयजी आणि ईडब्ल्यूएसचा एकत्रित डेटा पाहता सप्टेंबर २०२२ मध्ये ते .1 37.१ टक्के होते, जे सप्टेंबर २०२24 मध्ये percent 33 टक्क्यांपर्यंत खाली आले आहे. त्याच वेळी, एचआयजी श्रेणीसाठी बँकांनी वितरित केलेल्या कर्जाची वाढ दिसून आली आहे. आकडेवारीनुसार सप्टेंबर २०२२ मध्ये एकूण वितरणातील हिस्सा १.1.१ टक्के होता, जो सप्टेंबर २०२24 मध्ये २.1.१ टक्क्यांपर्यंत पोचला आहे.

या अहवालात केंद्र सरकारच्या मुख्य कार्यक्रमांचा समावेश आहे-ग्रॅमिन (प्रधान मंत्री अवास योजना), पीएमए-शहरी, पीएमए-शहरी प्रभाव मूल्यांकन, शहरी पायाभूत सुविधा विकास निधी (यूआयडीएफ), अफेअर्स फेअर हाऊसिंग कॉम्प्लेक्स (एआरएचसी). हे देखील नमूद करते की अर्थसंकल्पातील पीएमएवाय २.० संबंधित घोषणा, शहरीकरण आणि इतर घटकांमुळे गृहनिर्माण क्षेत्राकडे जाण्याचा दृष्टिकोन आशादायक आहे. अहवालानुसार गृहनिर्माण वित्त कंपन्यांनी गृहनिर्माण क्षेत्रात घरगुती खरेदीदारांच्या विविध गरजा भागवून महत्त्वपूर्ण भूमिका बजावली आहे. लवचिकता, मजबूत ग्राहक सेवा आणि पात्रतेच्या निकषांवर कमी प्रक्रियेच्या वेळेमुळे गृहनिर्माण वित्त कंपन्यांनी भारतीय आर्थिक परिस्थितीत आपले स्थान सुरक्षित केले आहे.

एनएचबी म्हणाले की गृहनिर्माण क्षेत्राने मजबूत वाढ दर्शविली असली तरी, कर्जाच्या प्रवाहामध्ये प्रादेशिक असमानता एचएफसीसाठी एक महत्त्वाचे आव्हान आहे. गृहनिर्माण वितरणाच्या वितरणाचा मोठा भाग दक्षिणेकडील, पश्चिम आणि उत्तर राज्यांमध्ये आहे, तर पूर्व आणि ईशान्य प्रदेशात कर्जाचे प्रवाह कमी आहेत. त्याचप्रमाणे, देशाच्या ईशान्य भागातील गृहनिर्माण वित्त कंपन्यांचे शाखा नेटवर्क कमी आहे. एनएचबी म्हणाले की गृहनिर्माण वित्त क्षेत्रातील प्रादेशिक असमानता दूर करण्यासाठी प्रयत्न सुरू आहेत. सरकार आणि नियामक निम्न -सर्व्हिस भागात गृहनिर्माण कर्जाचा प्रवेश वाढविण्यासाठी कार्यरत आहेत. यात सह-सहकारी मॉडेल सारख्या पुढाकारांचा समावेश आहे. सेवांपासून वंचित असलेल्या लोकांशी एचएफसीच्या प्रवेशासह बँकांच्या रोख रकमेशी जोडणे हा त्याचा हेतू आहे.