२०२24-२5 या भारताच्या आर्थिक सर्वेक्षणात वित्तीय वर्ष २०२25-२6 मधील देशातील वास्तविक जीडीपी (सकल देशांतर्गत उत्पादन) वाढ .3..3–6..8%च्या श्रेणीत आहे, जी मागील वर्षाच्या 8.2 टक्क्यांच्या वाढीच्या तुलनेत खूपच कमी आहे. हे स्ट्रक्चरल घट किंवा ब्लिपचे प्रतिनिधित्व करते की नाही यावर जूरी अद्याप बाहेर आहे – पुढील वर्षातील वाढीची अपेक्षा आता चालू असलेल्या व्यापार युद्धांमुळे आणि जागतिक मंदीच्या स्पेक्टरमुळे आता कमी होऊ शकते.

देशाची भांडवल निर्मितीची पातळी त्याच्या स्ट्रक्चरल वाढीचे मूल्यांकन करण्यासाठी एक चांगली यार्डस्टिक आहे. सांख्यिकी व कार्यक्रम अंमलबजावणी मंत्रालयाच्या (एमओएसपीआय) मते, गेल्या काही वर्षांत भारताने जीडीपीच्या 30-32% (सध्याच्या किंमतींमध्ये एकूण भांडवली निर्मिती) गुंतवणूक केली आहे. भारतासाठी (मोहन २०१)) 4.5 च्या वाढीव भांडवली-आउटपुट रेशो (अतिरिक्त भांडवलासाठी आवश्यक आहे), जीडीपीचा वाढ दर वर्षी 6.5-7% वाढेल. वार्षिक 8% पेक्षा जास्त दरापर्यंत वाढती स्ट्रक्चरल वाढ, जे विकसित भारत@2047 आकांक्षाशी सुसंगत आहे, यासाठी 35% किंवा त्याहून अधिक गुंतवणूकीचा दर आवश्यक आहे. भारतीय अर्थव्यवस्था अधिक गुंतवणूक का करीत नाही?

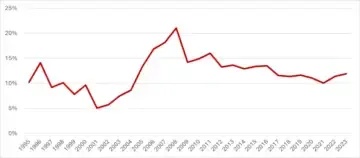

भांडवली निर्मितीचा ट्रेंड प्रामुख्याने खासगी कॉर्पोरेट क्षेत्राच्या भांडवली खर्च (कॅपेक्स) चक्राद्वारे चालविला जातो, ज्याचा पुनरुज्जीवन काही काळासाठी मायावी राहिला आहे. २००-2-२००8 च्या भारताच्या वाढीच्या वर्षांमध्ये, जेव्हा कॉर्पोरेट गुंतवणूकीचे प्रमाण शिखरावर पोहोचले, तेव्हा कॉर्पोरेट्सने जीडीपीच्या सरासरी १ %% गुंतवणूक केली, एफवाय २०२२-२3 मधील १२% च्या तुलनेत आणि काही काळासाठी ते दबले गेले (गुप्ता आणि सचदेवा २०२२).

आकृती 1. जीडीपी गुणोत्तर (सध्याच्या किंमती) ते खाजगी कॉर्पोरेट एकूण भांडवल निर्मिती

स्रोत: कॉर्पोरेट गुंतवणूक आणि जीडीपी डेटा सध्याच्या किंमती, २०११-१२ मालिकेतील राष्ट्रीय खाती आकडेवारीचा आहे.

'इंडिया इंक.' का आहे गुंतवणूक नाही?

हा प्रश्न विचारतो – कॉर्पोरेट्स जास्त गुंतवणूक का करीत नाहीत, विशेषत: जेव्हा त्यांची नफा परत मिळते आणि बँका देखील कर्ज देण्याच्या स्थितीत आहेत, कारण आता त्यांची ताळेबंद अधिक आरोग्यदायी आहे?

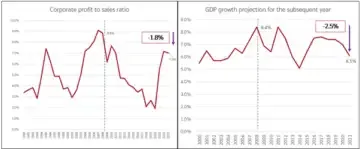

कॉर्पोरेट नफा, विक्रीच्या प्रमाणानुसार निव्वळ नफा म्हणून मोजला जाणारा, २०२23 मध्ये %% आहे, जो एका दशकासाठी होता त्यापेक्षा दुप्पट आणि २००-2-२००8 च्या दरम्यान तो जवळ होता. त्याचप्रमाणे, मागील दशकाच्या उत्तरार्धात (रिझर्व्ह बँक ऑफ इंडिया, २०२24) सरासरी %% च्या तुलनेत बँकेच्या एकूण प्रगतीचा वाटा म्हणून एकूण नॉन-परफॉर्मिंग मालमत्ता २.6 टक्क्यांवर घसरली आहे. कॉर्पोरेट गुंतवणूक हे कॉर्पोरेट नफा आणि वाढीच्या दृष्टीकोनाचे कार्य आहे. पूर्वीची गुंतवणूक करण्याची त्यांची क्षमता आणि नंतरचे, इच्छेचे प्रतिनिधित्व करते (गुप्ता आणि सचदेव 2022). नफा परत आला असताना, वाढीचा दृष्टीकोन चिडखोर राहतो. 2004-2008 दरम्यान, पुढील वर्षाच्या भारतीय अर्थव्यवस्थेसाठी वाढीचा दृष्टीकोन सुमारे 8%होता; सध्या ते सुमारे 6.5%आहे. या मध्यम वाढीचा दृष्टीकोन वेगवान वेगाने क्षमता निर्माण करण्यावर पेडल ढकलण्यासाठी कॉर्पोरेट प्राण्यांच्या विचारांना ओलांडतो. अशाप्रकारे, इंडिया इंक. गुंतवणूकीवर नियंत्रण ठेवत नाही, कारण सामान्य प्रवचन आपल्याला विश्वास ठेवते; त्यांची गुंतवणूक पातळी भविष्यातील मागणी वाढीच्या त्यांच्या मूल्यांकनशी सुसंगत आहे. उच्च कॉर्पोरेट गुंतवणूकीसाठी चांगल्या वाढीचा दृष्टीकोन आवश्यक आहे.

आकृती 2. कॉर्पोरेट्स त्यांच्या नफा आणि वाढीच्या दृष्टीकोनानुसार गुंतवणूक करतात

स्त्रोत: (i) गुंतवणूकी-विक्रीचे प्रमाण आणि नफा-विक्री प्रमाण भारतीय अर्थव्यवस्था पराक्रम डेटाबेस देखरेखीसाठी केंद्राचे आहे. (ii) वाढीचा अंदाज जागतिक आर्थिक दृष्टिकोनाच्या विविध मुद्द्यांमधून आहे.

वाढीचा दृष्टीकोन आणि निर्यात

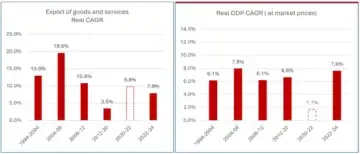

यामुळे आणखी एक प्रश्न उपस्थित होतो: वाढीच्या वाढीच्या वर्षांच्या तुलनेत आता वाढीचा दृष्टीकोन का आहे? कोणत्याही अर्थव्यवस्थेची वाढ चालविणारा एक महत्त्वाचा घटक म्हणजे निर्यात वाढीची कामगिरी. हेच भारतासाठी खरे आहे. 1994-2004 दरम्यान देशातील वास्तविक निर्यातीची वाढ 13% वरून 2004-2008 दरम्यान 20% इतकी झाली आणि गेल्या काही वर्षांत काही प्रमाणात सावरण्यापूर्वी 2012-2020 दरम्यान 3.5% पर्यंत घसरली. जीडीपी वाढ त्याच ट्रेंडचे अनुसरण करते; संबंधित कालावधीत ते 6.6% पर्यंत घसरण्यापूर्वी 6.1% वरून 7.9% पर्यंत वाढले. जागतिक अर्थव्यवस्थेचे सध्या सुरू असलेले विखुरलेले पाहता, अलीकडील भूतकाळाच्या तुलनेत जागतिक व्यापार वाढीचा दृष्टीकोन यापेक्षा चांगला नाही. भारताला चांगल्या वाढीच्या संभाव्यतेसाठी, या सुस्त जागतिक व्यापार वातावरणात त्याची निर्यात लक्षणीय वेगाने वाढली पाहिजे. हे केवळ तेव्हाच घडू शकते जेव्हा जागतिक बाजारात भारत अधिक स्पर्धात्मक होईल जेणेकरून ते फ्रॅक्चरिंग जागतिक अर्थव्यवस्थेच्या क्षीण परिणामास नाकारू शकेल. आम्ही निर्यात वाढीची चांगली वाढ कशी करू?

आकृती 3. भारताची वास्तविक निर्यात आणि जीडीपी वाढीचा दर

टीपः नमूद केलेली वर्षे आर्थिक वर्षे आहेत, जी २०११-१२ च्या किंमतींवर मोजली जातात. 2020-22 कोटीआयडी -19 (साथीचा रोग) सर्व देशभर (किंवा खंडभर) असलेला कालावधीचा संदर्भ आहे आणि म्हणूनच एक विसंगती आहे. स्रोत: राष्ट्रीय खाते आकडेवारी.

निर्यातीत मोठ्या कंपन्यांची भूमिका

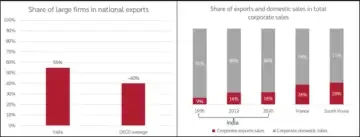

बर्याच देशांमध्ये मोठ्या कंपन्या निर्यातीचे प्राथमिक वाहन असतात; भारत वेगळा नाही. भारताच्या सुमारे 55% निर्यात मोठ्या कंपन्यांद्वारे आहेत; हा वाटा ओईसीडी देशांसाठी 40-45% आहे (ओईसीडी, 2024). तथापि, भारतीय कंपन्यांच्या जवळपास 85% महसूल देशांतर्गत बाजारपेठेतून येतात; हा हिस्सा दक्षिण कोरिया (अबे आणि कावाकामी 1997) सारख्या देशांसाठी 70% आणि फ्रान्ससाठी 74% (बर्मन 2015) आहे. आंतरराष्ट्रीय बाजारपेठा भारतीय कंपन्यांसाठी अमर्यादित क्षमता प्रदान करीत असल्याने, स्थानिक बाजारपेठेतील हा स्क्यू जागतिक बाजारपेठेत अधिक खोलवर स्पर्धा करण्यास असमर्थतेमुळे झाला आहे.

आकृती 4. उच्च निर्यातीसाठी जागतिक बाजारपेठेत अधिक विक्री मोठ्या कंपन्या आवश्यक आहेत

नोट्स: (i) कॉर्पोरेट्स मोठ्या कंपन्यांचा संदर्भ सीएमआयई पराक्रमात नमूद केल्याप्रमाणे. डेटाबेस कंपन्यांच्या ऑडिट केलेल्या वार्षिक अहवालातून आणि कंपनी अफेयर्स मंत्रालयाला सादर केलेल्या माहितीपासून तयार केले गेले आहे; आणि सूचीबद्ध कंपन्यांच्या बाबतीत, डेटाबेसमध्ये स्टॉक एक्सचेंजसह कंपनी फाइलिंग आणि प्रमुख स्टॉक एक्सचेंजमध्ये सूचीबद्ध सिक्युरिटीजच्या किंमती देखील समाविष्ट आहेत. (ii) २००१ मध्ये फ्रान्समधील मोठ्या कंपन्यांच्या निर्यातीत 500 हून अधिक कर्मचार्यांच्या एकूण विक्रीपैकी 26% (बर्मन २०१)) होते. १ 199 199 In मध्ये, दक्षिण कोरियामध्ये २००-२99 employees कर्मचार्यांच्या कंपन्यांसाठी, त्यांची २ %% विक्री निर्यातीच्या स्वरूपात होती (अबे आणि कावकामी १ 1997 1997)). स्रोत: नॅशनल अकाउंट्स स्टॅटिस्टिक्स, सीएमआयई प्रॉव्हस, ऑर्गनायझेशन फॉर इकॉनॉमिक को-ऑपरेशन अँड डेव्हलपमेंट (ओईसीडी) (2024).

It is well understood that Indian firms operate in a tough regulatory environment: tedious labour laws requiring firms with more than 100 employees to obtain prior government permission before retrenching workers, a real interest rate that is on average 2% higher than in China (World Bank) since 2010, expensive land – the price-to-income (PTI) ratio of housing in urban India is 11 relative to the affordability benchmark of 5 – among others (Gupta, Agnihotri and जॉर्ज 2023). या अडथळ्यामुळे उत्पादनाची किंमत वाढते आणि भारतीय उत्पादनांना कमी स्पर्धात्मक बनते. म्हणूनच भारतीय कंपन्यांना अधिक स्पर्धात्मक बनवून जीडीपी ग्रोथ प्रवेगसाठी फॅक्टर मार्केट – कामगार, भांडवल आणि जमीन – या घटकांच्या बाजारपेठेत एक सार्वत्रिक स्वीकृती आहे. अर्थमंत्री यांनी आपल्या अलीकडील केंद्रीय अर्थसंकल्पात भाषणात यावर जोर दिला की, “देशाच्या विकासास मार्गदर्शन करण्यासाठी सरकार एक व्यापक आर्थिक धोरणात्मक चौकट स्थापन करेल, उत्पादकता आणि बाजारातील कार्यक्षमता वाढवण्यावर लक्ष केंद्रित करेल. ही चौकट जमीन, कामगार, भांडवल आणि उद्योजकता यासह उत्पादनाच्या सर्व घटकांवर लक्ष देईल, ज्यामुळे तंत्रज्ञानाची संपूर्ण कार्ये उत्पादकता सुधारण्यात आणि कमीतकमी कमी करण्यात महत्त्वपूर्ण भूमिका बजावेल.” (भारत सरकार, 2025)

जमीन सुधारणे सोडवणे आवश्यक आहे

फॅक्टर मार्केटमध्ये, आमचा विश्वास आहे की जमीन बाजारपेठेत सुधारणा करण्यासाठी समान प्राधान्य (अधिक नसल्यास) दिले जाणे आवश्यक आहे, जसे की सहसा कामगारांना दिले जाते. कंपन्या कठोर कामगार कायद्यांमधून बाहेर पडण्याचा मार्ग म्हणून कंत्राटीकरणाचा अवलंब करतात आणि मोठ्या शहरांमध्ये महाग/अनुपलब्ध जमीन टाळण्यासाठी बहु-वनस्पती आहेत (आनंद एट अल. 2024). या पूर्वीच्या कंपन्या आणि कामगार यांच्यात दीर्घकालीन संबंध नसल्यामुळे, नंतरचे परिणाम विखुरलेल्या वाढीच्या मॉडेलमध्ये होते जे चीनसारख्या देशांच्या वाढीसाठी जागतिक स्तरावरील एकत्रितता निर्माण करण्यावर तडजोड करते. उदाहरणार्थ, २०० Mc च्या मॅककिन्से अहवालानुसार, चीनमधील अधिक विखुरलेल्या वाढीच्या परिस्थितीपेक्षा (मॅककिन्से अँड कंपनी, २००)) वाढलेल्या वाढीच्या मॉडेल्समध्ये दरडोई जीडीपी २०% जास्त वाढेल. हे जीडीपी आणि दोन्ही देशांमधील सर्वात मोठ्या शहरांच्या लोकसंख्येमध्ये प्रतिबिंबित होते. मुंबई आणि दिल्लीची लोकसंख्या सुमारे 25-30 दशलक्ष आहे, जी बीजिंग आणि शांघायसाठी 20-25 दशलक्ष लोकसंख्येच्या तुलनेत किंचित जास्त आहे, तर माजी लोकांची चीनच्या भागातील 500-550 अब्ज अमेरिकन डॉलर्सच्या तुलनेत 100-150 अब्ज अमेरिकन डॉलर (महाराष्ट्र सरकार, 2023) च्या तुलनेत जीडीपी आहे.

विश्वासार्ह आणि कठोर जमीन वापर आणि अंमलबजावणीद्वारे सरकार जमीन पुरवठा पारदर्शकपणे सोडवून जमीन परवडणारी जमीन परवडणारी बनवू शकते. यामुळे नवीन रिअल इस्टेट विकसकांच्या प्रवेशास सक्षम आणि प्रोत्साहित करून, किंमतींवर दबाव आणून आणि त्यामधून परवडणारी क्षमता सुधारून या क्षेत्रातील जमीन आणि स्पर्धा वाढेल. सरकार देखील सर्वात मोठ्या जमीन मालकांपैकी एक असल्याने या क्षेत्रात सुधारणा करण्याच्या दृष्टीने हे उदाहरणात आणू शकते. पारदर्शक बाजारपेठ केवळ जमीन परवडणारी बनवून आर्थिक वाढीस सक्षम करते, ती विकास आणि रोजगारासाठी देखील चांगली आहे. परवडणारी जमीन पीटीआय कमी करेल, लोकांना सभ्य घरांमध्ये राहण्यास सक्षम करेल, प्रतिष्ठित जीवनासाठी आवश्यक आहे. ही प्रक्रिया जीडीपीच्या वाढीस चालना देईल आणि फारच आवश्यक नसलेल्या शेती रोजगारास तयार करेल. शेवटी, उच्च गुंतवणूकीची जमीन सुधारणांच्या पुढील पिढीला मुक्त करण्यावर अवलंबून आहे.

शिशिर गुप्ता हे नवी दिल्लीतील सीएसईपीमध्ये वरिष्ठ सहकारी आहेत. त्यांचे कार्य भारतीय अर्थव्यवस्थेच्या अनेक बाबींवर केंद्रित आहे, ज्यात आर्थिक वाढ, प्रशासन आणि संस्था, शहरीकरण आणि उप-राष्ट्रीय सुधारणांचा समावेश आहे.

रिशिता सचदेवा आर्थिक वाढ आणि विकास अनुलंब सह एक सहकारी सहकारी आहे. तिचे ससेक्स विद्यापीठातून एमएससी डेव्हलपमेंट इकॉनॉमिक्स आहे. पूर्वी, तिने यूएनडीपी आणि निती आयओगमध्ये प्रवेश केला आहे. ती सध्या भारताच्या आर्थिक वाढीच्या प्रकल्पात काम करत आहे. तिला विकास अर्थशास्त्र आणि राजकारणामध्ये रस आहे.

हे विश्लेषण लेखकांच्या कार्यरत पेपरमधून प्राप्त झाले आहे – भारताची नवीन वाढ रेसिपीः जागतिक स्तरावर स्पर्धात्मक मोठ्या कंपन्या (2022).

हा लेख प्रथम आयडियाज फॉर इंडियावर प्रकाशित झाला होता.